“وثائق” صرف أكثر من (14) مليون ريال من ميزانية صندوق نظافة محافظة إب لقيادات ديوان عام المحافظة

يمنات – المركز الاعلامي لجبهة الانقاذ

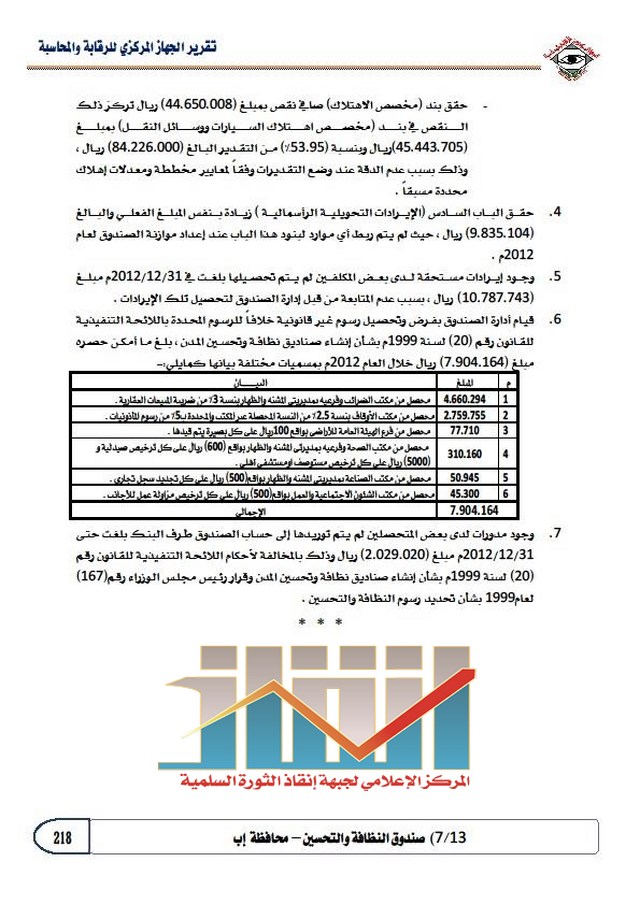

حصل المركز الاعلامي لجبهة إنقاذ الثورة على وثائق تكشف عن قيام إدارة صندوق النظافة والتحسين بمحافظة إب بفرض وتحصيل رسوم غير قانونية خلافاً للرسوم المحددة باللائحة التنفيذية للقانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن بلغت مبلغ (7.904.164) ريال خلال العام 2012م بمسميات مختلفة.

وتكشف عن قيام إدارة الصندوق باستنزاف موارده بالصرف بدون وجه حق وفي مجالات وأغراض لا علاقة لها بنشاط الصندوق وخارج الأهداف التي أنشئ من أجلها , وذلك بالمخالفة لأحكام المادتين (5،13) من القانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن ، وقد بلغ ما أمكن الوقوف عليه خلال العام 2012م مبلغ (42.390.208) ريال

وحسب الوثائق التي هي عبارة عن تقرير الجهاز المركزي للرقابة والمحاسبة لمراجعة الحساب الختامي لتنفيذ موازنة العام المالي 2012م فقد بلغ إجمالي الاستخدامات الفعلية خلال العام المالي 2012م مبلغ (627.277.708) ريال بصافي وفر قدره (126.061.292) ريال وبنسبة (16.7%) من إجمالي تقديرات الموازنة والبالغة (753.339.000) ريال والجدول التالي يوضح ذلك تفصيلاً :-

|

للمقارنة الاستخدامات الفعلية 2011م |

الباب |

البيان |

تقديرات الموازنة لعام 2012م |

الاستخدامات الفعلية لعام 2012م |

الانحرافات |

النسبة |

|

|

الوفر |

التجاوز |

||||||

|

311.083.574 |

1 |

المرتبات والأجور وما في حكمها |

401.768.000 |

355.595.914 |

46.172.086 |

– |

11.5% |

|

76.651.789 |

2 |

مستلزمات الإنتاج ومشتريات بغرض البيع |

79.570.000 |

90.012.658 |

– |

10.442.658 |

13.1% |

|

188.370.236 |

3 |

المصروفات الجارية التحويلية والمخصصة |

177.671.000 |

64.739.458 |

112.931.542 |

– |

63.6% |

|

576.105.599 |

جملة الاستخدامات الجارية |

659.009.000 |

510.348.030 |

148.660.970 |

23% |

||

|

– |

فائض النشاط الجاري |

9.835.104 |

– |

9.835.104 |

|||

|

576.105.599 |

إجمالي عام الاستخدامات الجارية |

659.009.000 |

520.183.134 |

138.825.866 |

– |

21.1% |

|

|

7.735.050 |

4 |

مشروعات قيد التنفيذ |

– |

50.428.128 |

– |

50.428.128 |

|

|

80.054.769 |

5 |

التحويلات الرأسمالية |

94.330.000 |

56.666.446 |

37.663.554 |

39.9% |

|

|

87.789.819 |

جملة الاستخدامات الرأسمالية |

94.330.000 |

107.094.574 |

12.764.574 |

13.5% |

||

|

663.895.418 |

إجمالي عام الاستخدامات |

753.339.000 |

627.277.708 |

126.061.292 |

– |

16.7% |

|

|

صافي الوفر |

126.061.292 |

16.7% |

|||||

وبتحليل بيانات الجدول السابق ونتائج المراجعة المستندية كشف التقرير عن أن الباب الأول (المرتبات والأجور وما في حكمها ) حقق صافي وفر بمبلغ (46.172.086) ريال وبنسبة (11.5%) من التقديرات المعتمدة بمبلغ (401.768.000) ريال .

ولاحظ التقرير أن إجمالي المنصرف في الباب الأول البالغ (355.595.914) ريال يمثل ما نسبته (69.67%) من إجمالي الاستخدامات الجارية البالغة (510.348.030) ريال خلال العام المالي 2012م ، كما تم الصرف بزيادة قدرها (44.512.340) ريال وبنسبة (14.3%) مقارنة بالمنصرف خلال العام السابق 2011م والبالغ (311.083.574) ريال .

وحقق بند (المكافآت) تجاوزآ بمبلغ (16.418.558) ريال وبنسبة (109.45%) من تقديرات الموازنة البالغة (15.000.000) ريال ، نتيجة المبالغة في الصرف بمبالغ مقطوعة لعدد من الموظفين بدون أسس ومعايير ناظمة تحقق الغرض من صرف المكافآت ، بالمخالفة لأحكام المادتين (82،84) من اللائحة التنفيذية لقانون الخدمة المدنية رقم (19) لسنة 1991م .

كما لاحظ أن بند (البدلات والتعويضات) حقق تجاوزاً بمبلغ (13.956.957) ريال وبنسبة (206.86%) من التقدير المعتمد البالغ (6.747.000) ريال ، وقد ظهر التجاوز في نوع تعويض العمل الإضافي نتيجة المبالغة في الصرف مقابل أجور إضافية دون إخضاعها للضوابط القانونية للصرف المحددة بأحكام المادتين (50،51) من قانون الخدمة المدنية رقم (19) لسنة 1991م والمواد (من 95 حتى 99) من لائحته التنفيذية .

وأشار التقرير الى أن نفقات الباب الثاني (مستلزمات الإنتاج ومشتريات بغرض البيع) أظهرت صافي تجاوز بمبلغ (10.442.658) ريال وبنسبة (13.12%) من التقديرات المعتمدة والبالغة (79.570.000) ريال .

وتمثل التجاوز في حسابات المستلزمات السلعية التي أظهرت صافي تجاوز قدره (7.876.125) ريال وبنسبة (12.42%) من إجمالي التقديرات المعتمدة والبالغة (63.405.000) ريال وقد تركز هذا التجاوز ببند (الوقود والزيوت والقوى المحركة ) بمبلغ (9.661.102)ريال وبنسبة (27.49%)عن المعتمد البالغ(35.136.000) ريال , وكذلك تركز التجاوز بنفقات( المواد البترولية ) بمبلغ (10.183.095)ريال وبنسبة(36.36%)عن المعتمد البالغ(28.000.000)ريال ,نتيجة عدم ترشيد النفقات والمبالغة في الصرف وعدم مراعاة الإجراءات القانونية عند تنفيذ عمليات الشراء والصرف بالمخالفة للقانون المالي رقم(8)لسنة1990م وقانون المناقصات والمزايدات والمخازن الحكومية رقم (23) لسنة 2007م ولائحته التنفيذية . في حين قابله وفر تركز ببند (قطع التبديل واللوازم) بمبلغ(3.429.240)ريال وبنسبة(15.93%)عن المعتمد البالغ(21.524.000)ريال , نتيجة عدم الدقة في وضع التقديرات وفقا للمنصرف الفعلي خلال الأعوام السابقة .

وتمثل التجاوز في حسابات المستلزمات الخدمية التي أظهرت صافي تجاوز قدره (2.566.533) ريال وبنسبة (15.87%) من إجمالي التقديرات المعتمدة والبالغة (16.165.000) ريال , وقد تركز هذا التجاوز ببند (التنقلات وبدلات السفر والمواصلات) بمبلغ (7.330.128)ريال وبنسبة (101.38%)عن المعتمد البالغ(7.230.000)ريال , نتيجة لعدم ترشيد النفقات والمبالغة في الصرف وعدم مراعاة الإجراءات القانونية لاستحقاق وصرف بدل السفر و بدل الانتقال وفقا لقرار رئيس مجلس الوزراء رقم(201)لسنة2007م بشأن لائحة بدل السفر الداخلي والخارجي .

ونوه التقرير الى أن نفقات الباب الثالث (المصروفات الجارية التحويلية والمخصصة ) أظهرت صافي وفر بمبلغ (112.931.542) ريال وبنسبة (63.56%) من التقديرات المعتمدة والبالغة (177.671.000) ريال.

تمثل الوفر في الباب الثالث في حسابات المصروفات الجارية التحويلية التي حققت صافي وفر بمبلغ (46.666.808) ريال وبنسبة (47.64%) من تقديرات هذا الحساب البالغة (97.940.000) ريال. وقد شمل الوفر كافة بنود هذا الحساب ، نتيجة عدم الدقة عند وضع التقديرات وفقاً لمعايير مخططة ومعدلات إهلاك محددة مسبقاً.

وتمثل ظهور في حسابات المصروفات المخصصة التي حققت وفراً بمبلغ (66.264.734) ريال وبنسبة (83.11%) من تقديرات هذا الحساب والبالغة (79.731.000) ريال ، والملاحظ تحقيق بند (نفقات التحسين ) وفراً بمبلغ (61.401.199) ريال وبنسبة (82.86%) من التقديرات البالغة(74.099.000)ريال، رغم أن أعمال التحسين تعد من أهم الأهداف التي أنشئ من أجلها الصندوق ، الأمر الذي يؤكد عدم الإلتزام بأحكام المادة (39) من اللائحة التنفيذية للقانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن .

وألفت التقرير الى أن الاستخدامات الرأسمالية حققت صافي تجاوز قدره (12.764.574) وبنسبة (13.5%) من إجمالي التقديرات البالغة (94.330.000) ريال .

ولاحظ التقرير إظهار نفقات الباب الرابع (مشروعات قيد التنفيذ) تجاوزآ قدره (50.428.128) ريال بكامل الاستخدام الفعلي لعدم وضع اي تقديرات لهذا الباب عند إعداد موازنة الصندوق ، حيث حقق بند( مشاريع السيارات ووسائل النقل ) اعلى استخدام بمبلغ (47.579.478) ريال .

وأظهرت نفقات الباب الخامس (التحويلات الرأسمالية) صافي وفرآ قدره (37.663.554) ريال وبنسبة (39.9%) من التقديرات البالغة (94.330.000) ريال ، وقد نتج ذلك عن عدم تقدير أي اعتمادات لبنود هذا الباب باستثناء مبلغ (94.330.000) ريال في بند (الزيادة في الأموال الجاهزة ) الذي حقق وفراً بمبلغ (51.706.387) ريال ، بينما باقي البنود أظهرت تجاوزاً بإجمالي مبلغ (14.042.833) ريال وبنفس مبلغ الاستخدامات الفعلية ، لعدم وضع واعتماد أي تقديرات لها في موازنة الصندوق لعام 2012م .

وكشف التقرير عن قيام إدارة الصندوق باستنزاف موارده بالصرف بدون وجه حق وفي مجالات وأغراض لا علاقة لها بنشاط الصندوق وخارج الأهداف التي أنشئ من أجلها , وذلك بالمخالفة لأحكام المادتين (5،13) من القانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن ، وقد بلغ ما أمكن الوقوف عليه خلال العام 2012م مبلغ (42.390.208) ريال تفاصيل ذلك فيما يلي :-

– مبلغ (14.650.260) ريال مصروفات مختلفة لديوان عام المحافظة (تنقلات ، ومياه لسكن المحافظ ومدير الأمن ، مساعدات ، محروقات، ….الخ) .

– مبلغ (11.262.298) ريال مقابل مرتبات ونفقات أخرى لعمال وموظفي الحديقة التي لاتتبع الصندوق .

– مبلغ (13.027.000) ريال مقابل مرتبات لموظفين بديوان عام المحافظة .

– مبلغ (109.000) ريال مقابل مرتبات موظفي دارالرعاية لشهرديسمبر2012م.

– مبلغ (3.136.650) ريال مقابل محروقات وبدل سكن للمدير العام ونوابه والأمين العام .

– مبلغ (205.000) ريال مقابل أجور تفريغ قاطرات الديزل إلى محطة الصندوق خلال العام .

وأشار الى أنه تم صرف مبلغ (17.321.200) ريال بعمليات صرف عديدة خلال العام مقابل توريدات وتنفيذ أعمال بالمخالفة لأحكام قانون المناقصات والمزايدات والمخازن الحكومية رقم (23) لسنة 2007م ولائحته التنفيذية .

وألفت الى تنفيذ العديد من عمليات الصرف دون استيفاء الوثائق والمستندات المؤيدة لصحة الاستحقاق وقانونية الصرف بالمخالفة لأحكام المادة(47) من القانون المالي رقم(8) لسنة1990م وتعديلاته، وقد بلغ ما أمكن الوقوف عليه مبلغ (3.505.615) ريال .

ونوه الى أنه تم صرف مبلغ (7.765.958) ريال تحت مسمى عمولة تحصيل الإيرادات بدون مسوغ قانوني يجيز ذلك ، علما ً أن من ضمن تلك العمولات مبلغ (5.524.675) ريال تم استقطاعه مباشرة من الإيرادات قبل التوريد بالمخالفة لأحكام القانون المالي رقم (8) لسنة 1990م ولائحته التنفيذية وتعديلاتهما .

وحسب التقرير فقد بلغ رصيد حساب السلف المؤقتة (العهد) كما في 31/12/2012م مبلغ (2.482.500) ريال منها سلف مرحلة من سنوات سابقة بلغت (822.500) ريال ، لم يتم اتخاذ الإجراءات القانونية من قبل إدارة الصندوق بشأن استعادتها أو تسويتها ، بالمخالفة لأحكام المادة (241) من اللائحة التنفيذية للقانون المالي رقم (8) لسنة 1990م وتعديلاتهما.

وبلغ إجمالي الموارد الفعلية للصندوق خلال العام المالي 2012م مبلغ (627.277.708) ريال محققاً صافي نقص بمبلغ (126.061.292) ريال وبنسبة (16.7%) من إجمالي تقديرات الموازنة والبالغة (753.339.000) ريال ، والجدول التالي يوضح تفاصيل ذلك:-

|

للمقارنة الإيرادات الفعلية 2011م |

الباب |

البيان |

تقديرات الموازنة لعام 2012م |

الإيرادات الفعلية لعام 2012م |

الانحرافات |

النسبة |

|

|

زيادة |

نقص |

||||||

|

405.028.303 |

1 |

إيرادات النشاط الجاري |

584.147.000 |

464.167.012 |

– |

119.979.988 |

20.5% |

|

103.344.000 |

2 |

الإيرادات المتنوعة |

74.697.000 |

56.016.122 |

– |

18.680.878 |

25.0% |

|

6.457.210 |

4 |

إيرادات جارية تحويلية |

165.000 |

– |

165.000 |

100.0% |

|

|

514.829.513 |

– |

جملة الموارد الجارية |

659.009.000 |

520.183.134 |

– |

138.825.866 |

21.1% |

|

61.276.086 |

– |

عجز العمليات الجارية |

– |

– |

– |

– |

|

|

576.105.599 |

إجمالي الموارد الجارية مع العجز |

659.009.000 |

520.183.134 |

– |

138.825.866 |

21.1% |

|

|

75.473.731 |

5 |

الإيرادات الرأسمالية |

94.330.000 |

97.259.470 |

2.929.470 |

– |

3.1% |

|

12.316.088 |

6 |

الإيرادات التحويلية الرأسمالية |

– |

9.835.104 |

9.835.104 |

– |

بالكامل |

|

87.789.819 |

جملة الإيرادات الرأسمالية |

94.330.000 |

107.094.574 |

12.764.574 |

– |

13.5% |

|

|

663.895.418 |

إجمالي عام الموارد |

753.339.000 |

627.277.708 |

126.061.292 |

16.7% |

||

|

صافي النقص |

126.061.292 |

16.7% |

|||||

وأورد التقرير من خلال تحليل بيانات الجدول السابق ونتائج المراجعة المستندية العديد من الملاحظات كشفت عن ظهور نقص في الباب الأول (إيرادات النشاط الجاري) بمبلغ صافي قدره (119.979.988) ريال وبنسبة (20.5%) من التقديرات البالغة (584.147.000) ريال، تمثل ذلك في تحقيق نقص في بندي (إيرادات قطاع الخدمات) و (إيرادات الإسكان والتعمير والمقاولات) بمبلغ (103.559.918) ريال ومبلغ (16.420.070) ريال وبنسبه (19.5%)و(30.92%)لكل منهما على التوالي ، مما يوضح عدم بذل الجهود اللازمة لمتابعة تحصيل موارد الصندوق من قبل المختصين بإدارة الصندوق .

وبلغت إيرادات الباب الثاني (إيرادات متنوعة) مبلغ (56.016.122) ريال بنقص بلغ (18.680.878) ريال , وبنسبة (25%) من الربط البالغ (74.697.000) ريال شملت كافة بنود هذا الحساب، تركزت في بند الإعانات بمبلغ (14.133.878) ريال وبنسبه(20.19%)من الربط المقدر البالغ (70.000.000) ريال , يليه بند التبرعات بمبلغ(3.500.000)ريال بكامل الربط المقدر لعدم تحقيق اي إيراد لهذا البند , فيما حقق بند (إيرادات بيع النفايات والعوادم) نقص بمبلغ (1.047.000) ريال وبنسبة(87.46%)من الربط المقدر البالغ (1.197.000)ريال , فيما حققت إيرادات هذا الباب نقص بمبلغ(47.327.878)ريال وبنسبة(45.79%)عن المحقق خلال العام2011م البالغ (103.344.000)ريال .

وحسب ملاحظات التقرير فقد حقق الباب الخامس (الإيرادات الرأسمالية ) زيادة في الموارد بمبلغ (2.929.470) ريال وبنسبة (3.1%) من التقديرات البالغة (94.330.000) ريالحيث مبيناً أن

بند (مساهمات قائمة ) حقق زيادة بكامل الإيراد المحقق بمبلغ(47.579.478) ريال نظرا لعدم وضع اي تقديرات لهذا البند .

وحقق بند (مخصص الاهتلاك) صافي نقص بمبلغ (44.650.008) ريال تركز ذلك النقص في بند (مخصص اهتلاك السيارات ووسائل النقل) بمبلغ (45.443.705)ريال وبنسبة (53.95%) من التقدير البالغ (84.226.000) ريال , وذلك بسبب عدم الدقة عند وضع التقديرات وفقاً لمعايير مخططة ومعدلات إهلاك محددة مسبقاً .

وأشار التقرير في ملاحظاته إلى أن الباب السادس (الإيرادات التحويلية الرأسمالية ) حقق زيادة بنفس المبلغ الفعلي والبالغ (9.835.104) ريال ، حيث لم يتم ربط أي موارد لبنود هذا الباب عند إعداد موازنة الصندوق لعام 2012م .

وكشف عن وجود إيرادات مستحقة لدى بعض المكلفين لم يتم تحصيلها بلغت في 31/12/2012م مبلغ (10.787.743) ريال ، بسبب عدم المتابعة من قبل إدارة الصندوق لتحصيل تلك الإيرادات .

ملفتا الى قيام أدارة الصندوق بفرض وتحصيل رسوم غير قانونية خلافاً للرسوم المحددة باللائحة التنفيذية للقانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن , بلغ ما أمكن حصره مبلغ (7.904.164) ريال خلال العام 2012م بمسميات مختلفة بيانها كمايلي:-

|

م |

المبلغ |

البيـــــــــــــــان |

|

1 |

4.660.294 |

محصل من مكتب الضرائب وفرعيه بمديريتي المشنه والظهار بنسبة 3% من ضريبة المبيعات العقارية . |

|

2 |

2.759.755 |

محصل من مكتب الأوقاف بنسبة 2.5% من النسبة المحصلة عبرالمكتب والمحددة ب5% من رسوم المأذونيات . |

|

3 |

77.710 |

محصل من فرع الهيئة العامة للأراضي بواقع 100ريال على كل بصيرة يتم قيدها . |

|

4 |

310.160 |

محصل من مكتب الصحة وفرعيه بمديرتي المشنه والظهار بواقع (600) ريال على كل ترخيص صيدلية و (5000) ريال على كل ترخيص مستوصف اومستشفى أهلي . |

|

5 |

50.945 |

محصل من مكتب الصناعة بمديريتي المشنه والظهار بواقع(500) ريال على كل تجديد سجل تجاري . |

|

6 |

45.300 |

محصل من مكتب الشئون الاجتماعية والعمل بواقع(500) ريال على كل ترخيص مزاولة عمل للأجانب . |

|

7.904.164 |

الإجمالي |

|

ونوه الى وجود مدورات لدى بعض المتحصلين لم يتم توريدها إلى حساب الصندوق طرف البنك بلغت حتى 31/12/2012م مبلغ (2.029.020) ريال وذلك بالمخالفة لأحكام اللائحة التنفيذية للقانون رقم (20) لسنة 1999م بشأن إنشاء صناديق نظافة وتحسين المدن وقرار رئيس مجلس الوزراء رقم(167) لعام1999 بشأن تحديد رسوم النظافة والتحسين .