حصري – تقرير برلماني: حسابات مجلس النواب بصنعاء لا ترتقي لتقارير حسابات ختامية (نص التقرير)

يمنات – خاص

كشف تقرير برلماني صادر عن مجلس النواب بصنعاء عن وجود اختلالات محاسبية ومالية كبيرة في حسابات المجلس للأعوام (٢٠١٧، ٢٠١٨، ٢٠١٩، ٢٠٢٠).

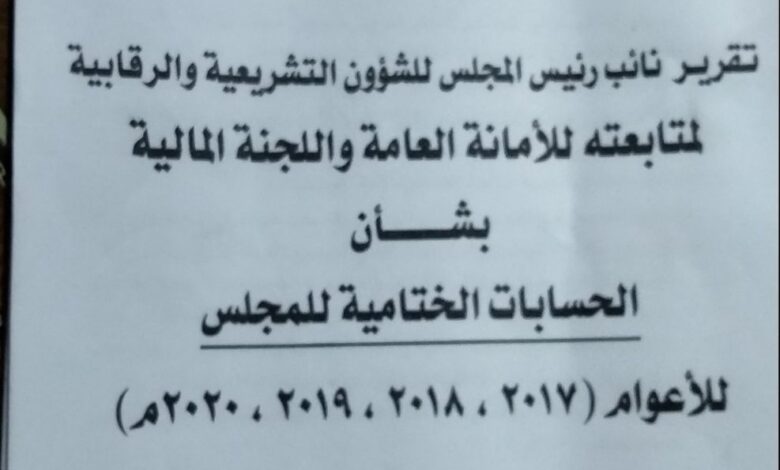

وتوصل تقرير اعده نائب رئيس المجلس للشؤون التشريعية والرقابية عن نتائج متابعته للأمانة العامة واللجنة المالية بشأن الحسابات الختامية للمجلس للأعوام من ٢٠١٧ وحتى ٢٠٢٠ ان نتائج الفحص الأولي للحسابات لا ترتقي إلى “المفهوم المتعارف عليه محاسبيا كحسابات ختامية تحقق النتائج المقصودة منها”.

وأرجع النائب عبد الرحمن الجماعي الصادر في ٢١ يونيو/حزيران ٢٠٢٢ أسباب عدم رقي حسابات مجلس النواب بصنعاء إلى المفهوم المتعارف عليه للأسباب التالية:

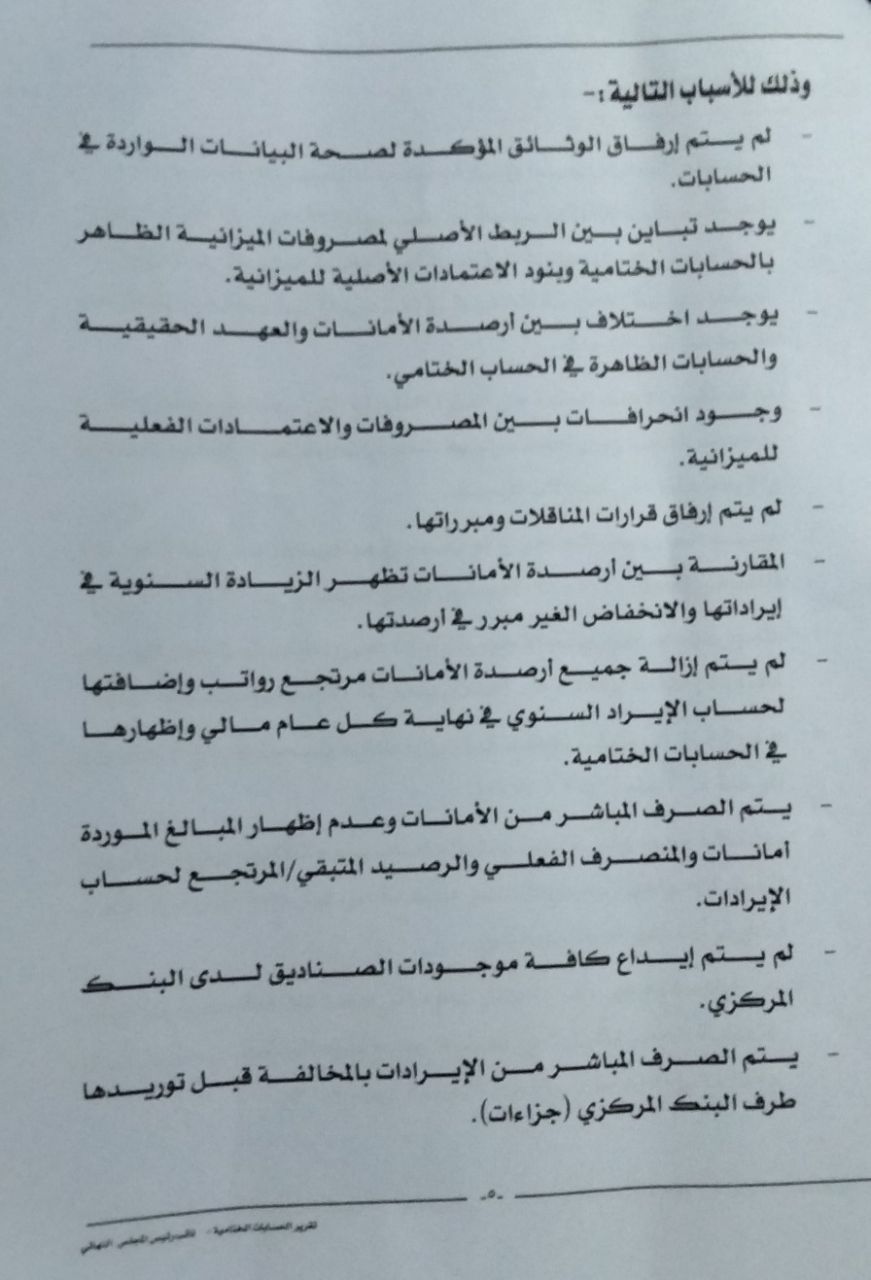

غياب المفهوم المحاسبي

– لم يتم إرفاق الوثائق المؤكدة لصحة البيانات الواردة في الحسابات.

– يوجد تباين بين الربط الأصلي لمصروفات الميزانية الظاهر بالحسابات الختامية وبنود الاعتمادات الأصلية للميزانية.

– يوجد اختلاف بين ارصدة الأمانات والعهد الحقيقية والحسابات الظاهرة في الحساب الختامي.

– وجود انحرافات بين المصروفات والاعتمادات الفعلية للميزانية.

– لم يتم إرفاق قرارات المناقلات ومبرراتها.

– المقارنة بين ارصدة الأمانات تظهر الزيادة السنوية بين إيراداتها والانخفاض غير المبرر في ارصدتها.

– لم يتم إزالة جميع أرصدة الأمانات مرتجع رواتب وإضافتها لحساب الإيراد السنوي في نهاية كل عام مالي وإظهارها في الحسابات الختامية.

– يتم الصرف المباشرمن الأمانات وعدم إظهار المبالغ الموردة أمانات والمنصرف الفعلي والرصيد المتبقي/المرتجع لحساب الإيرادات.

– لم يتم إيداع كافة موجودات الصناديق لدى البنك المركزي.

– يتم الصرف المباشر من الإيرادات بالمخالفة قبل توريدها طرف البنك المركزي (جزاءات).

عدم التزام هيئة الرئاسة والأمانة العامة

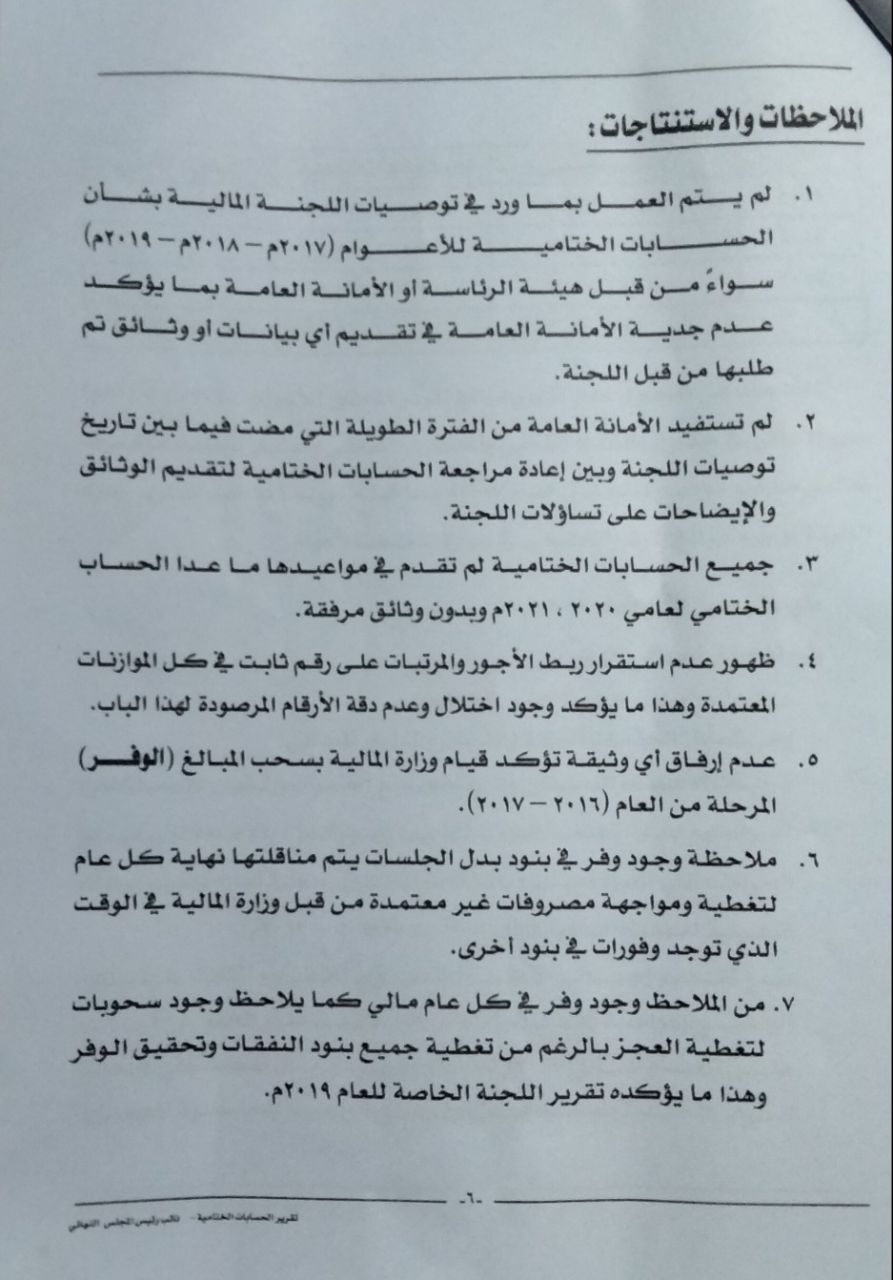

واستنتج التقرير ان هيئة رئاسة المجلس والأمانة العامة لم تعملا بما ورد في توصيات اللجنة المالية بشان الحسابات الختامية للأعوام (٢٠١٧، ٢٠١٨، ٢٠١٩). معتبرا ان ذلك يؤكد عدم جدية الأمانة العامة في تقديم أي بيانات او وثائق تم طلبها من قبل اللجنة.

ولفت إلى أن الأمانة العامة للمجلس لم تستفد من الفترة الطويلة التي مضت فيما بين تاريخ توصيات اللجنة المالية وبين إعادة مراجعة الحسابات الختامية لتقديم الوثائق والإيضاحات على تساؤلات اللجنة.

وأكد ان جميع الحسابات الختامية لم تقدم في مواعيدها ما عدا الحساب الختامي لعامي ٢٠٢٠ و ٢٠٢١ لكن بدون وثائق مرفقة.

اختلال وعدم دقة

وبين التقرير ظهور عدم استقرار ربط الأجور والمرتبات على رقم ثابت في كل الموازنات المعتمدة. معتبرا ان ذلك يؤكد وجود اختلال وعدم دقة الأرقام المرصودة لهذا الباب.

تلاعب بالوفر

وكشف التقرير عدم إرفاق أي وثيقة تؤكد قيام وزارة المالية بسحب المبالغ (الوفر) المرحلة من العام (٢٠١٦، ٢٠١٧).

كما أكد التقرير ملاحظة وجود وفر في بنود بدل الجلسات يتم مناقلتها نهاية كل عام لتغطية ومواجهة مصروفات غير معتمدة من قبل وزارة المالية في الوقت الذي توجد وفورات في بنود اخرى.

وفر وعجز

ولفت التقرير إلى أنه لوحظ وجود وفر في كل عام مالي. منوها إلى ملاحظة وجود سحوبات لتغطية العجز بالرغم من تغطية جميع بنود النفقات وتحقيق الوفر. معتبرا ان ذلك يؤكده تقرير اللجنة الخاصة للعام ٢٠١٩.

وكشف تقرير نائب رئيس المجلس، محمد الجماعي، عن عدم ظهور مبالغ الوفر المحقق للأعوام (٢٠١٨، ٢٠١٩) على التوالي في جداول المعتمد الفعلي والمنصرف الفعلي، واعتبار المعتمد منصرف بعكس ما هو موضح لعام ٢٠١٧ وما قبله.

وبين التقرير ان تقارير جرد الخزينة تؤكد وجود مبالغ الوفر الحقيقي في موازنات تلك الأعوام.

وأورد التقرير كمثال على الوفر ما ورد في جرد الخزينة لعام ٢٠١٩، حيث بلغ تفصيل إجمالي الوفر في بند مرتبات الأعضاء (الخونة) لعدد (١٣٢) عضو، ووفر في بدل الجلسات العامة واللجان والنزول الميداني، ووفر في مرتبات الأعضاء السابقين والموظفين مع (العدوان) والذين لم يستكملوا إجراءاتهم لدى الخدمة المدنية (لم يرد بهم رقم) ؛ بالإضافة إلى مبالغ الجزاءات التي تصرف مباشرة بالمخالفة للقانون.

ونوه التقرير إلى أنه نظراً لعدم تقديم بيانات تفصيلية للنفقات الفعلية للأعوام (٢٠١٧، ٢٠١٨، ٢٠١٩)، مع تقديم إجمالي الاعتماد السنوي للأعوام الثلاثة بشكله الواضح. مشيرا إلى أنه تم احتساب الاستخدام الفعلي قياسا على العام المالي ٢٠١٧ لعدم وجود بيان تفصيلي لمبالغ الوفر المحددة وأوجه صرفها وفق قواعد المحاسبة المعمول بها.

وأعتبر التقرير أن تطابق وثبات المبلغ المورد شهرياً للامانات لعام كاملاً يدل على عدم وجود اي عجز في ابواب الموازنة أو التزامات حقيقية.

تناغم عجيب

كما أعتبر أن الأرقام المتطابقة الواردة في تقارير اللجنة عن المنصرف من الوفر مع الوفر نفسه دليل كافي على عدم مصداقيتها، لأنه من المحال محاسبيا ان تتطابق أرقام الرصيد مع المنصرف بهذا التناغم العجيب.

ولفت التقرير إلى أن إجمالي مبالغ الوفر للأعوام (٢٠١٧، ٢٠١٨، ٢٠١٩، ٢٠٢٠) مسؤؤولية قائمة على الأمانة العامة ودائرة الشؤون المالية والإدارية وأمناء الصناديق كجهة مسؤولة مالياً امام المجلس وهيئة الرئاسة بغض النظر عن الأشخاص الذين تعاقبوا على هذه الوظائف، مالم يتم تقديم الوثائق المحاسبية المعمول بها قانوناً بشكل تفصيلي مع كل حساب ختامي للأعوام الماضية؛ بحسب تاكيد اللجنة المالية في توصياتها بعدم تقديم الوثائق المطلوب إرفاقها مع الحسابات الختامية برغم المطالبة المتكررة بذلك.

نص التقرير