“وثائق” صرف أكثر من (14.5)مليار ريال على (474) مشروعاًدون أن يكون لها إعتمادات مرصودة في موازنة 2012م

يمنات – المركز الاعلامي لجبهة الانقاذ

حصل المركز الاعلامي لجبهة انقاذ الثورة السلمية على وثائق تكشف عن غياب الرؤية التنظيمية لجدولة المشاريع الجاري تنفيذها بحيث يمكن تحديد أسبقيات المشاريع وفقا لأهميتها كي يتم العمل على تنفيذها.

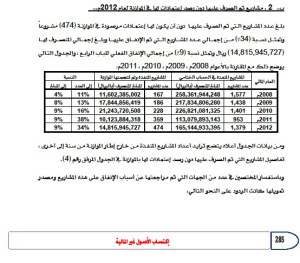

وحسب الوثائق التي هي عبارة عن نسخة من تقرير الجهاز المركزي للرقابة والمحاسبة الخاص بنتائج مراجعة الحساب الختامي للعام 2012م فقد بلغ عدد المشاريع التي تم الصرف عليها دون أن يكون لها إعتمادات مرصودة في الموازنة (474) مشروعاً وتمثل نسبة (34%) من إجمالي عدد المشاريع التي تم الإنفاق عليها وبلغ إجمالي المنصرف لها (14,815,945,727) ريال وتمثل نسبة (9%) من إجمالي الإنفاق الفعلي للباب الرابع ، والجدول التالي يوضح ذلك مع المقارنة بالأعوام 2008م ، 2009م ، 2010م، 2011م:

| العام المالي | المشاريع المنفذة في الحساب الختامي | المشاريع المنفذة ولم تتضمنها الموازنة | النسبة | |||

| عدد المشاريع | المبلغ المنصرف (بالريال) | عدد المشاريع | المبلغ المنصرف (بالريال) | إلى العدد | إلى المبلغ | |

|

2008م |

1,577 | 258,361,944,248 | 167 | 11,602,385,002 | 11% | 4% |

| 2009م | 1,438 | 217,834,806,280 | 186 | 17,844,856,419 | 13% |

8% |

|

2010م |

1,401 | 226,821,081,325 | 228 | 21,243,720,508 | 16% | 9% |

| 2011م | 953 | 113,079,893,143 | 359 | 10,123,884,318 | 38% |

9% |

|

2012م |

1,379 | 165,144,933,395 | 474 | 14,815,945,727 | 34% |

9% |

ومن بيانات الجدول أعلاه يتضح تزايد أعداد المشاريع المنفذة من خارج إطار الموازنة من سنة إلى أخرى .

و أورد التقرير ردود المختصين في عدد من الجهات التي تم مراجعتها عن أسباب الإنفاق على هذه المشاريع ومصدر تمويلها .

وعزا المختصون في وزارة الأشغال العامة والطرق أسباب الإنفاق إلى أن هذه المشاريع تعتبر معتمدة من الأعوام السابقة ويوجد فيها أعمال منجزة مرفوعة ومنصرفة قيمتها للمقاولين إلا أنها سقطت من كشوفات الموازنة المعتمدة للعام المالي2012م من قبل المختصين بوزارة المالية وبناءً على توصيات مجلس النواب يتم صرف مستحقاتها من الموازنة.

غير ان التقرير ومن خلال تحليل البيانات أوضح التقريرأن السبب يتمثل في غياب الرؤية التنظيمية لجدولة المشاريع الجاري تنفيذها بحيث يمكن تحديد أسبقيات المشاريع وفقا لأهميتها كي يتم العمل على تنفيذها حيث تبين أنه تم جلوس المعنيين في وزار الأشغال مع وزاره المالية مطلع عام 2010م لمراجعه المشاريع التي أسقطت من موازنة العام المالي 2010م وتم إدراج المشاريع جارية التنفيذ ضمن موازنة الوزارة لعام 2011م حسب ما ورد بمذكرة وزاره المالية ، ولكن تبين تكرار هذه الملاحظة سنوياً دون اتخاذ الحلول والمعالجات اللازمة لتلافيها وفقاً لتوصيات الجهاز الواردة في تقاريره والمبلغة للوزارة ووزارة المالية.

وتعود أسباب الإنفاق حسب المختصين في وزارة التعليم الفني والتدريب المهني إلى السحب والدفع من حسابات القرض يتم وفقا للاتفاقيات مع الجهات المانحة ويتم عن طريق طلبات سحب مباشرة تدفع من قبل الجهة الممولة إلى حسابات المستفيدين المتعاقد معهم لتنفيذ مشاريع المعاهد التقنية والمهنية بعد استكمال إجراءات اعتمادها وتوقيعها من قبل وزارة المالية والبنك المركزي المخول بالتوقيع على طلبات السحب ، وقد تم تحرير طلبات السحب النهائية للمشاريع التي رفعت تصفية حساباتها وتم محاسبتهم من الحجز المالي في القرض لهذه المشاريع لدى الصندوق السعودي للتنمية بغض النظر عن المعتمد في الموازنة ( سواء بالتجاوز – أو عدم رصد وزارة المالية مبالغ لهذه المشاريع في التمويل الأجنبي ) وذلك من اجل إنهاء التزامات الحكومة اليمنية تجاه الجهة الممولة لهذه المشاريع بتصفية وإغلاق حساباتها وحسابات القرض في الوقت المحدد لذلك وقبل انتهاء مدة تمديد اجل السحب من القرض ، مع العلم بأنه لم يحرر أي طلب سحب خلال العام 2012 م والمبالغ المثبتة فيه كانت تمثل قيمة طلبات السحب التي تم تحريرها وإرسالها للصندوق السعودي للتنمية نهاية العام2011 م ولم تثبت في الحساب الختامي للعام 2011 م بسبب عدم دفعها في 2011 ووصول إشعارات الدفع بعد رفع الحساب الختامي .

وأوضح التقرير أنه وبإستثناء مشاريع المساعدات غير المتوقعة يؤكد الجهاز إلى أن الصرف على مشاريع غير مستهدفة يكون على حساب المشاريع المستهدفة ويؤدي إلى التأخير في تنفيذها وعدم تحقيق الأهداف في المواعيد المخططة لها نتيجة إعاقة البرنامج الاستثماري الذي تم المصادقة عليه من مجلس النواب وصدر بقانون، بالمخالفة لأحكام المادة (16) من الدستور المعدل لسنة 2001م والمادة (32) من القانون المالي رقم (8) لسنة 1990م والمادة (18) من اللائحة التنفيذية للقانون المالي وتعديلاتهما والتي مضمونها (لا يجوز الارتباط بمشروع يترتب عليه إنفاق من خزانة الدولة إلا بموافقة مجلس النواب )وأيضا بالمخالفة لأحكام المادة رقم (278) من اللائحة التنفيذية للقانون المالي رقم (8) لسنة 1990م والتي نصها(يحضر على ممثلي وزارة المالية الموافقة على صرف أي مبلغ دون وجود إعتماد بموازنة الجهة أو كان الإعتماد غير مخصص للغرض المطلوب صرف المبلغ من أجله أو إذا ترتب على الصرف تجاوز للإعتماد المخصص أو كان الصرف على حساب وسيط أو مخالفاً للقوانين والقرارات واللوائح والتعليمات النافذة) وكذلك بالمخالفة لأحكام قرار وزير المالية بشأن التعليمات التنفيذية للموازنة العامة للدولة للسنة المالية 2012م والذي نص على انه (لا يجوز المناقلة من إعتمادات المشاريع المدرجة بالموازنة العامة إلى مشاريع خارج الموازنة تحت أي ظرف من الظروف وأي إجراءات من هذا القبيل تعتبر مخالفة تعرض القائمين عليها للمساءلة القانونية ).