“وثائق” أكثرمن(12,5)مليار ريال نقص في الحصيلة الفعلية لعدد(65) مصدراً إيرادياً من مصادر الموارد المحلية والمشتركة خلال 2012م

يمنات – المركز الاعلامي لجبهة الانقاذ

حصل المركز الاعلامي لجبهة إنقاذ الثورة السلمية على وثائق تكشف عن عدم تحصيل العديد من أنواع الرسوم والمصادر الإيرادية للسلطة المحلية خلال السنة المالية 2012م في العديد من الوحدات الإدارية، على الرغم من توفر نشاط لتحصيل هذه الموارد.

وحسب الوثائق التي هي عبارة عن نسخة من تقرير الجهاز المركزي للرقابة والمحاسبة بشأن مراجعة الحساب الختامي لموازنة 2012م فقد بلغ إجمالي الحصيلة الفعلية للموارد الذاتية للسلطة المحلية بالوحدات الإدارية للسنة المالية 2012م مبلغ (28,927,396,793)ريال بصافي نقص قدره(8,141,196,207)ريال وبنسبة (21.96%)من إجمالي الربط المقدر في الموازنة والبالغ (37,068,593,000)ريال، وذلك كما أظهرته جداول حساب ختامي الموازنة العامة للدولة للسنة المالية 2012م على النحو التالي:

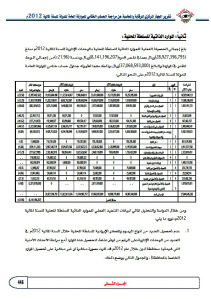

فعلي السنةالمالية 2011م |

التبويب |

البيان |

تقديرات السنةالمالية 2012م |

فعلي السنة المالية 2012م |

فعلي السنةالمالية2012ممع الربط لنفسالسنة |

النسبة |

|||||

باب |

فصل |

محلي |

مشترك |

إجمالي |

محلي |

مشترك |

الإجمالي |

||||

16,929,040,121 |

1 |

الإيــراداتالضريبيـــة |

10,255,995,000 |

15,175,093,000 |

25,431,088,000 |

7,906,068,411 |

11,527,616,087 |

19,433,684,498 |

(5,997,403,502) |

(23.58%) |

|

11,588,286,010 |

1 |

1 |

إيـرادات الزكــاة |

7,518,039,000 |

7,518,039,000 |

15,036,078,000 |

6,599,585,944 |

6,602,752,067 |

13,202,338,011 |

(1,833,739,989) |

(12.20%) |

1,653,191,723 |

1 |

2 |

الضرائبعلى الدخلوالأرباحوالمكاسبالرأسمالية |

659,953,000 |

1,897,695,000 |

2,557,648,000 |

434,336,633 |

1,440,882,355 |

1,875,218,988 |

(682,429,012) |

(26.68%) |

26,652,690 |

1 |

3 |

الضرائب علىرواتبوأجور القوىالعاملة |

0 |

57,023,000 |

57,023,000 |

0 |

34,071,288 |

34,071,288 |

(22,951,712) |

(40.25%) |

167,463,157 |

1 |

4 |

الضرائبعلى الملكية |

164,151,000 |

165,513,000 |

329,664,000 |

109,354,417 |

83,094,660 |

192,449,077 |

(137,214,923) |

(41.62%) |

3,493,446,541 |

1 |

5 |

الضرائب علىالسلع والخدمات |

1,913,852,000 |

5,536,823,000 |

7,450,675,000 |

762,791,417 |

3,366,815,717 |

4,129,607,134 |

(3,321,067,866) |

(44.57%) |

9,582,190,923 |

3 |

إيرادات دخل الملكيةومبيعات السلعوالخدماتوالتحويلاتوالمتنوعة |

6,656,380,000 |

2,833,677,000 |

9,490,057,000 |

5,110,956,079 |

4,294,796,949 |

9,405,753,028 |

(84,303,972) |

(0.89%) |

|

851,674,958 |

3 |

1 |

دخل الملكية |

703,295,000 |

0 |

703,295,000 |

716,781,003 |

0 |

716,781,003 |

13,486,003 |

1.92% |

4,911,571,558 |

3 |

2 |

مبيعات السلعوالخدمات |

4,197,653,000 |

2,128,999,000 |

6,326,652,000 |

2,037,667,213 |

3,929,873,506 |

5,967,540,719 |

(359,111,281) |

(5.68%) |

2,323,810,451 |

3 |

3 |

الغراماتوالجزاءاتوالمصادرات |

1,755,432,000 |

704,678,000 |

2,460,110,000 |

1,823,526,567 |

358,955,443 |

2,182,482,010 |

(277,627,990) |

(11.29%) |

0 |

3 |

4 |

التحويلاتالطوعيةبخلاف المنح |

0 |

0 |

0 |

176,890,322 |

0 |

176,890,322 |

176,890,322 |

— |

1,495,133,956 |

3 |

5 |

إيرادات أخرىمتنوعة |

0 |

0 |

0 |

356,090,974 |

5,968,000 |

362,058,974 |

362,058,974 |

— |

253,739,170 |

4 |

التصرف فيالأصول غير المالية |

75,469,000 |

0 |

75,469,000 |

87,959,267 |

0 |

87,959,267 |

12,490,267 |

16.55% |

|

20,256,914 |

4 |

1 |

التصرف فيالأصول الثابتة |

25,682,000 |

0 |

25,682,000 |

24,640,114 |

0 |

24,640,114 |

(1,041,886) |

(4.06%) |

233,482,256 |

4 |

3 |

التصرف فيالأصولغير المنتجة |

49,787,000 |

0 |

49,787,000 |

63,319,153 |

0 |

63,319,153 |

13,532,153 |

27.18% |

1,079,675,051 |

5 |

التصرف فيالأصولالمالية وتحملالخصوم(التغير فيالودائع المحلية) |

— |

— |

2,071,979,000 |

— |

— |

0 |

(2,071,979,000) |

(100%) |

|

27,844,645,265 |

الإجمالي العام |

16,987,844,000 |

18,008,770,000 |

37,068,593,000 |

13,104,983,757 |

15,822,413,036 |

28,927,396,793 |

— |

— |

||

صافي( النقص) |

|||||||||||

وأورد التقرير من خلال الدراسة والتحليل المالي لبيانات التنفيذ الفعلي للموارد الذاتية للسلطة المحلية للسنة المالية 2012معدد من الملاحظات .

حيث كشف عن عدم تحصيل العديد من أنواع الرسوم والمصادر الإيرادية للسلطة المحلية خلال السنة المالية 2012م في العديد من الوحدات الإدارية،على الرغم من توفر نشاط لتحصيل هذه الموارد (مع مراعاة الأحداث الأمنية التي شهدتها محافظة أبين خلال عام 2012م قد أثرت بصورة مباشرة أو غير مباشرة على تحصيل الموارد الخاصة بالمحافظة) ، والجدول التالي يوضح ذلك:

| التبويب | البـــيان | الوحدات الإدارية التي لم تقم بالتحصيل خلال السنة المالية 2012م | |||

| باب | فصل | بند | نوع | ||

| 1 | 1 | 1 | 1 | زكاة الحبوب | شبوة ، أبين |

| 1 | 1 | 1 | 3 | زكاة المخضرات | شبوة ،المهرة. |

| 1 | 1 | 1 | 4 | زكاة المواشي | حضرموت ،لحج ، أبين ، شبوة ، المهرة. |

| 1 | 1 | 1 | 6 | زكاة الباطن على شركات القطاع الخاص | لحج ، أبين ، حجة، شبوة ، المهرة ، صعدة ، ،المحويت ، الجوف |

| 1 | 3 | 1 | 1 | ضرائب كسب العملعلى المهنالحرة | صنعاء ، أبين ، صعدة ، الجوف ، عمران ، ريمة. |

| 1 | 4 | 3 | 1 | رسوم نقل ملكية الأراضي | عدن ، أبين ، مأرب ، الجوف . |

| 1 | 4 | 3 | 2 | رسوم نقل ملكية العقارات | صنعاء ، إب ، أبين ، شبوة ، صعدة ، مأرب ، الجوف ، الضالع ، ريمة. |

| 1 | 5 | 3 | 1 | ضرائب مبيعات تذاكر السينما والفيديو والكاسيت والمهرجانات والفعاليات الرياضية | جميع المحافظات بإستثناء أمانة العاصمة ومحافظة اب |

| 1 | 5 | 3 | 2 | الرسم المضاف على فواتير استهلاك الكهرباء والمياه والتلفون | الجوف. |

| 1 | 5 | 4 | 4 | رسوم تراخيص مزاولةالمهن المختلفة (محلي + مشترك ) | الجوف ، عمران . |

| 1 | 5 | 4 | 5 | رسوم تراخيص الاصطياد | عدن ، الحديدة ، حضرموت، شبوة ، لحج ، حجة ، تعز. |

| 1 | 5 | 4 | 6 | رسوم تراخيص المنشآت التعليمية والصحية الخاصة | أبين ، الجوف. |

| 1 | 5 | 4 | 7 | رسوم فتح الصيدليات والأشعة والمختبرات والمخازن | أمانة العاصمة ، أبين ، شبوة ، مأرب ، ،الجوف ، ريمة . |

| 1 | 5 | 4 | 8 | رسوم إنشاء مكاتب الإرشاد الزراعي والمشاتل والمزارع | أمانة العاصمة ، صنعاء، عدن ، حضرموت، الحديدة ، لحج ، أبين ، حجة ، شبوة ، المهرة ، صعدة ، المحويت ،مأرب ، الجوف ، عمران ، ريمة. |

| 1 | 5 | 4 | 10 | رسوم الدعاية والإعلان | أمانة العاصمة ، أبين ، الجوف. |

| 1 | 5 | 4 | 11 | رسوم رخص الأعمال الفنية | المحويت ، عمران ، ريمة. |

| 3 | 1 | 4 | 11 | إيجارات الأراضي الحكومية الزراعية | أبين ، ذمار ، شبوة ، المهرة، صعدة ، البيضاء ، مأرب ، الجوف، ريمه. |

| 3 | 1 | 4 | 12 | إيجارات الأراضي الحكومية غير الزراعية | أبين ، الجوف ، عمران ، ريمه. |

| 3 | 1 | 4 | 13 | مبيعات المحاجر | أمانة العاصمة ، عدن ، تعز ، الحديدة ، أبين ، ذمار، شبوه ، المهرة ، صعده، المحويت ،مأرب ، الجوف ، الضالع ، ريمة. |

| 3 | 2 | 2 | 1 | رسومتخطيط واستشارات | أمانة العاصمة ، صنعاء ، لحج ، أبين ، ذمار ، شبوة ، صعدة ، المحويت ، مأرب ، الجوف ، عمران ، ريمة |

| 3 | 2 | 2 | 8 | رسومرخص حيازةالأسلحة | جميع المحافظات. |

| 3 | 2 | 2 | 3 | إيرادات السجل التجاري والصناعي | الجوف |

| 3 | 2 | 2 | 9 | رسومري وحفرالآبار | أمانة العاصمة ، صنعاء ، عدن ، أبين ، حجة ، شبوة ، المهرة ، صعدة ، المحويت ، مأرب ، الجوف ، ريمة. |

| 3 | 2 | 2 | 11 | إيرادات جوازات السفر | أمانة العاصمة ، صنعاء ، إب، شبوة ، المهرة ، صعدة. |

| 3 | 2 | 2 | 12 | رسوم تصاريح العمل والإقامة لغير اليمنيين وتمديداتها | أبين ، البيضاء ، الجوف ، ريمة |

| 3 | 2 | 2 | 13 | رسوم سياحية | صنعاء ، لحج ، أبين ، شبوة ، المهرة، ، مأرب ، الجوف ، عمران ، ريمة. |

| 3 | 2 | 2 | 16 | رسوم شهادات المواليد والوفيات | صنعاء ، ذمار ، مأرب الجوف ، ،ريمة. |

| 3 | 2 | 2 | 18 | رسوم حفر البيارات | أبين ، الجوف ، ريمة. |

| 3 | 2 | 2 | 19 | رسوم استخدام أرضية الأسواق العامة والأرصفة | عدن ، أبين ، شبوة ، صعده ، مأرب ، الجوف ،، ،ريمه. |

| 3 | 2 | 2 | 20 | الرسم المضاف على رسوم خدمات المسالخ وأسواق اللحوم والأسماك | عدن ، الحديدة ، لحج ، أبين، شبوة ، صعده ، مأرب ، الجوف ، ريمة. |

| 3 | 2 | 3 | 2 | إيجارات الآلات والمعدات | أمانة العاصمة ، صنعاء ، عدن ،، الحديدة ، لحج ، إب ، أبين ، حجة ، ذمار ، المهرة ، صعده ، البيضاء ، مأرب ، الجوف ، عمران ، ريمه. |

| 3 | 2 | 3 | 5 | ايرادات الطرقات | صنعاء ، حضرموت ، لحج ، اب ، أبين ،حجة ، ذمار ، المهرة ، صعدة ، المحويت ، مأرب ، الجوف ، عمران الضالع ، ريمة. |

| 3 | 2 | 3 | 7 | رسوم استمارات وتسجيل | الجوف. |

| 3 | 2 | 3 | 8 | رسوم امتحانات وشهادات | أبين ، الجوف |

| 3 | 2 | 3 | 10 | رسوم مبيدات ولقاحات وأسمدة | أمانة العاصمة ، صنعاء ، تعز ، حضرموت ، الحديدة ، لحج ، أبين ، حجة ، شبوة ، المهرة ، صعده ، مأرب ، الجوف ، ريمه. |

| 3 | 2 | 3 | 11 | إيرادات تذاكر المعاينة | شبوة ، صعدة ، الجوف. |

| 3 | 2 | 3 | 12 | إيرادات مخابر وأشعة | ،صعدة ، الجوف . |

| 3 | 2 | 3 | 13 | إيرادات رقود وعمليات | الجوف. |

| 3 | 2 | 3 | 14 | إيرادات شهادات صحية | صعدة ، الجوف . |

| 3 | 2 | 3 | 15 | إيراداتالحجر الصحي | حضرموت ، حجة ، المهرة ، صعدة . |

| 3 | 2 | 3 | 16 | رسومالنظافة | صنعاء ، تعز ، حضرموت ، الحديدة، ، ،أبين ، ذمار ، شبوة ، المهرة ، صعدة ،مأرب ، الجوف ، عمران، ريمة. |

| 3 | 2 | 3 | 17 | رسومالطرود الواردة | حجة ، المهرة. |

| 3 | 2 | 3 | 19 | رسوم الانتفاع بمواقف سيارات نقل الركابوالبضائع | صنعاء ، عدن ، لحج ،أبين ، حجة ،شبوة ، المهرة ، صعدة ، مأرب ، الجوف ، عمران ، ريمة. |

| 3 | 2 | 3 | 20 | الرسمالمقرر على حمولات وسائل نقل الأحجار والحصى والرمل | أمانة العاصمة ، عدن ، الحديدة ، أبين ، حجة ، شبوة ، المحويت ، الجوف ، الضالع ، ريمة. |

| 3 | 2 | 3 | 21 | الرسم المقرر على سيارات نقل الركاب براً | صنعاء ، لحج ، أبين ، صعدة ، الجوف ، ريمة . |

| 3 | 2 | 3 | 22 | الرسمالمضاف على الرسوم المقررة على الطرود البريدية | جميع المحافظات بستثناء تعز ، حضرموت ، حجة |

| 3 | 3 | 2 | 1 | الغرامات والمصادرات (محلية) | أبين ، الجوف . |

| 3 | 3 | 2 | 2 | غرامات المخالفات المرورية | أمانة العاصمة ، الحديدة ، أبين ، الجوف . |

| 3 | 3 | 2 | 3 | غرامات افتقاد العاملين لبطاقة اللياقة الصحية | أمانة العاصمة ، صنعاء، عدن ،حضرموت ، الحديدة ، لحج ، إب، أبين ، ذمار ، شبوة ، صعدة ، الجوف ، ريمة. |

وأشار الى ظهور جملة نقص في الحصيلة الفعلية لعدد(65) مصدراً إيرادياً من مصادر الموارد المحلية والمشتركة خلال السنة المالية 2012م عن الربط المقدر بالموازنة بمبلغ(12,641,565,041)ريال والجدول التالي يوضح أهم الأنواع التي أظهرت نقص في حصيلتها الفعلية عن ربط الموازنة:

| التبويب | البيان | نوعه | ربط السنة

المالية 2012م |

فعلي السنة

المالية 2012م |

مبلغ النقص | النسبة | |||

| باب | فصل | بند | نوع | ||||||

| 1 | 5 | 1 | 4 | ضريبة مبيعات القات | مشترك | 4,683,652,000 | 2,899,544,587 | 1,784,107,413 | 38% |

| 1 | 1 | 1 | 2 | زكاة القات | محلي + مشترك | 2,010,074,000 | 1,133,989,038 | 876,084,962 | 44% |

| 1 | 5 | 3 | 2 | الرسم المضاف على فواتير استهلاك الكهرباء والمياه والتلفون | محلي | 1,433,565,000 | 606,436,559 | 827,128,441 | 58% |

| 1 | 1 | 1 | 8 | زكاة الفطرة | محلي + مشترك | 1,950,850,000 | 1,220,911,016 | 729,938,984 | 37% |

| 3 | 2 | 2 | 21 | رسوم إدارية أخرى | محلي + مشترك | 844,328,000 | 343,123,943 | 501,204,057 | 59% |

| 1 | 2 | 1 | 5 | الضريبة على ريع العقارات والأراضي | مشترك | 1,897,695,000 | 1,440,882,355 | 456,812,645 | 24% |

| 1 | 1 | 1 | 7 | زكاة الباطن على الأفراد | محلي + مشترك | 2,329,964,000 | 1,879,131,146 | 450,832,854 | 19% |

| 1 | 1 | 1 | 1 | زكاة الحبوب | محلي + مشترك | 758,004,000 | 356,017,428 | 401,986,572 | 53% |

| 1 | 1 | 1 | 3 | زكاة المخضرات | محلي + مشترك | 658,194,000 | 289,886,017 | 368,307,983 | 56% |

| 1 | 5 | 4 | 2 | رخص وسائل النقل | مشترك | 710,397,000 | 390,691,891 | 319,705,109 | 45% |

| 1 | 1 | 1 | 5 | زكاة الباطن على مؤسسات وشركات القطاع العام والمختلط | محلي + مشترك | 2,779,230,000 | 2,528,107,958 | 251,122,042 | 9% |

| 3 | 2 | 3 | 19 | رسوم الانتفاع بمواقف سيارات نقل الركاب والبضائع | محلي | 272,953,000 | 22,296,186 | 250,656,814 | 92% |

| 1 | 2 | 1 | 4 | ضرائب أرباح المهن الحرة | محلي | 659,953,000 | 434,336,633 | 225,616,367 | 34% |

| 3 | 2 | 2 | 13 | رسوم سياحية | محلي | 267,626,000 | 42,908,879 | 224,717,121 | 84% |

| 3 | 3 | 2 | 4 | الغرامات والمصادرات المشتركة الأخرى | مشترك | 503,655,000 | 289,959,739 | 213,695,261 | 42% |

| 3 | 2 | 2 | 2 | رسوم تراخيص البناء وتجديدها | محلي | 304,591,000 | 137,037,623 | 167,553,377 | 55% |

| 3 | 2 | 2 | 15 | إيرادات البطاقات الشخصية والعائلية | محلي | 444,924,000 | 282,325,997 | 162,598,003 | 37% |

| 3 | 2 | 3 | 7 | رسوم استمارات وتسجيل | محلي | 410,567,000 | 241,104,355 | 169,462,645 | 41% |

| 1 | 5 | 4 | 10 | رسوم الدعاية والإعلان | محلي | 212,767,000 | 63,065,806 | 149,701,194 | 70% |

| 1 | 1 | 1 | 9 | أخرى | محلي + مشترك | 925,138,000 | 792,852,384 | 132,285,616 | 14% |

| 3 | 2 | 2 | 17 | رسوم رخص القيادة | مشترك | 325,510,000 | 197,707,191 | 127,802,809 | 39% |

| 3 | 3 | 2 | 2 | غرامات المخالفات المرورية | مشترك | 194,705,000 | 67,955,110 | 126,749,890 | 65% |

| 3 | 2 | 3 | 21 | الرسم المقر على سيارات نقل الركاب براً | محلي | 144,139,000 | 23,562,291 | 120,576,709 | 84% |

| 3 | 2 | 3 | 20 | الرسم المقرر على حمولات وسائل نقل الأحجار والحصى والرمل | محلي | 154,769,000 | 38,028,444 | 116,740,556 | 75% |

| 3 | 2 | 3 | 8 | رسوم امتحانات وشهادات | محلي | 354,412,000 | 239,108,361 | 115,303,639 | 33% |

| 3 | 2 | 2 | 5 | رسوم توثيق العقود | محلي | 447,422,000 | 336,150,532 | 111,271,468 | 25% |

| 3 | 1 | 4 | 12 | إيجارات الأراضي الحكومية غير الزراعية | محلي | 626,265,000 | 516,776,392 | 109,488,608 | 17% |

| 3 | 2 | 3 | 14 | إيرادات شهادات صحية | مشترك | 255,508,000 | 146,834,010 | 108,673,990 | 43% |

| 1 | 1 | 1 | 4 | زكاة المواشي | محلي + مشترك | 131,452,000 | 39,348,558 | 92,103,442 | 70% |

| 1 | 5 | 4 | 4 | رسوم تراخيص مزاولة المهن المختلفة (محلي + مشترك) | محلي + مشترك | 136,874,000 | 50,316,022 | 86,557,978 | 63% |

| 1 | 4 | 3 | 3 | رسوم نقل ملكية وسائل النقل | مشترك | 165,513,000 | 83,094,660 | 82,418,340 | 50% |

| 3 | 2 | 2 | 12 | رسوم تصاريح العمل والإقامة لغير اليمنيين وتمديداتها | مشترك | 359,374,000 | 286,647,933 | 72,726,067 | 20% |

| 3 | 2 | 3 | 1 | إيجارات المباني الحكومية | محلي | 165,455,000 | 93,527,424 | 71,927,576 | 43% |

| 3 | 2 | 2 | 20 | الرسم المضاف على رسوم خدمات المسالخ وأسواق اللحوم والأسماك | محلي | 59,889,000 | 5,041,230 | 54,847,770 | 92% |

| 3 | 2 | 3 | 17 | رسوم الطرود الواردة | مشترك | 65,212,000 | 12,053,416 | 53,158,584 | 82% |

وظهور جملة زيادة بمبلغ (4,500,368,834) ريال في حصيلة عدد (24)مصدراً إيرادياً من مصادر الموارد المحلية والمشتركة خلال السنة المالية 2012م عن الربط المقدر بالموازنة ، ومن خلال الدراسة والتحليل المالي للأوعية الايرادية التي حققت زيادة في حصيلتها الفعلية مقارنة بالربط المستهدف فقد تبين أن تلك الزيادة لم تكن مؤشراً على كفاءة التحصيل وتحسين مستوى أداء الأجهزة التنفيذية المعنية بتحصيل تلك الموارد وإنما تعود إلى ما يلي:

ونوه الى عدم الاسترشاد بالحصيلة الفعلية خلال السنوات السابقة عند وضع تقديرات الموازنة لهذه الأنواع حيث قدر الربط المستهدف تحقيقه في موازنة السنة المالية 2012م بمبالغ تقل عن الحصيلة الفعلية لتلك الأنواع خلال السنة السابقة 2011م ، فضلاً عن أن حصيلة بعض الأنواع تشتمل على الموارد الفعلية لبعض الحسابات الخاصة والتي لم يراع وضع تقديرات لها في الموازنة والجدول التالي يوضح ذلك:

| فعلي السنة

المالية 2011م |

الباب | الفصل | البند | النوع | البيان | نوعه | ربط السنة

المالية 2012م |

فعلي السنة

المالية 2012م |

الزيادة في المحصل الفعلي لسنة 2012م عن ربط الموازنة | النقص في تقديرات 2012 عن المحصل الفعلي للسنة السابقة |

| 4,884,5

95,737 |

1 | 1 | 1 | 6 | زكاة الباطن على شركات القطاع الخاص | محلي

+ مشترك |

3,493,1

72,000 |

4,962,0

94,466 |

1,468,922,466 | 1,391,423,737 |

| 41,40

5,807 |

3 | 1 | 4 | 11 | إيجارات الأراضي الحكومية الزراعية | محلي | 33,78

8,000 |

39,699,000 | 5,911,000 | 7,617,807 |

| 4,07

5,545 |

3 | 2 | 3 | 2 | إيجارات الآلات والمعدات | محلي | 872,000 | 20,308,060 | 19,436,060 | 3,203,545 |

| 710,3

49,581 |

3 | 2 | 3 | 11 | إيرادات تذاكر المعاينة | مشترك | 85,97

6,000 |

314,476,558 | 228,500,558 | 624,373,581 |

| 781,4

40,552 |

3 | 2 | 3 | 12 | إيرادات مخابر وأشعة | مشترك | 70,49

5,000 |

947,667,987 | 877,172,987 | 710,945,552 |

| 385,6

00,984 |

3 | 2 | 3 | 13 | إيرادات رقود وعمليات | مشترك | 63,55

6,000 |

781,621,782 | 718,065,782 | 322,044,984 |

| 1,900,6

87,025 |

3 | 3 | 1 | 1 | إيرادات الجزاءات | محلي | 1,649,8

80,000 |

1,748,1

73,802 |

98,293,802 | 250,807,025 |

| 8,708,15

5,231 |

الإجمالي | 5,397,

739,000 |

8,814,0

41,655 |

3,416,302,655 | 3,310,416,231 |

والمح الى أن تحصيل إيرادات فعلية خلال السنة المالية 2012م لم يتم وضع تقديرات لها في الموازنة والجدول التالي يوضح عينة من ذلك:

| فعلي السنة

المالية 2011م |

الباب | الفصل | البند | النوع | البيان | نوعه | ربط السنة

المالية 2012م |

فعلي السنة

المالية 2012م |

| 386,059,214 | 3 | 1 | 4 | 9 | منح التدريب والدعم المؤسسي | محلي | 0 | 151,197,746 |

| 0 | 3 | 2 | 1 | 6 | مبيعات منشآت سوقية أخرى | محلي | 0 | 2,266,001 |

| 0 | 3 | 4 | 1 | 1 | التحويلات الطوعية الجارية بخلاف المنح من المقيمين | محلي | 0 | 406,800 |

| 0 | 3 | 4 | 2 | 1 | التحويلات الطوعية الرأسمالية بخلاف المنح من المقيمين | محلي | 0 | 176,483,522 |

| 17,818,400 | 3 | 5 | 1 | 2 | الخردة والنفايات | محلي | 0 | 1,649,303 |

| 76,520 | 3 | 5 | 1 | 3 | تعويضات إتلاف ممتلكات حكومية بخلاف المتحصلات | محلي | 0 | 966,000 |

| 115,906,703 | 3 | 5 | 1 | 4 | المسترد من نفقات الموازنة عن سنين سابقة | محلي | 0 | 18,105,994 |

| 1,361,332,333 | 3 | 5 | 1 | 5 | إيرادات متنوعة أخرى | محلي + مشترك | 0 | 341,337,677 |

| 0 | 4 | 3 | 4 | 2 | أخــرى | محلي | 0 | 411,400 |

وكشف عن تراجع الحصيلة الفعلية لعدد(33)نوعاً من الموارد الذاتية للسلطة المحلية خلال السنة المالية 2012م عن حصيلتها الفعلية للسنة السابقة 2011م وبإجمالي مبلغ نقص قدره(3,490,356,972)ريال وبنسبة (41%) من الحصيلة الفعلية لتلك الأنواع خلال السنة السابقة 2011م والبالغة (8,448,797,033) ريال توضيح ذلك بالجدول التالي:

| التبويب | البيان | نوعه | فعلي السنة

المالية 2011م |

فعلي السنة

المالية 2012م |

مبلغ النقص | النسبة | |||

| الباب | الفصل | البند | النوع | ||||||

| 1 | 1 | 1 | 1 | زكاة الحبوب | محلي + مشترك | 397,804,814 | 356,017,428 | 41,787,386 | 11% |

| 1 | 2 | 1 | 4 | ضرائب أرباح المهن الحرة | محلي | 462,916,141 | 434,336,633 | 28,579,508 | 6% |

| 1 | 5 | 3 | 2 | الرسم المضاف على فواتير استهلاك الكهرباء والمياه والتلفون | محلي | 676,469,878 | 606,436,559 | 70,033,319 | 10% |

| 1 | 5 | 4 | 5 | رسوم تراخيص الاصطياد | مشترك | 619,875 | 146,875 | 473,000 | 76% |

| 1 | 5 | 4 | 10 | رسوم الدعاية والإعلان | محلي | 74,994,397 | 63,065,806 | 11,928,591 | 16% |

| 3 | 1 | 4 | 9 | منح التدريب والدعم المؤسسي | محلي | 386,059,214 | 151,197,746 | 234,861,468 | 61% |

| 3 | 1 | 4 | 11 | إيجارات الأراضي الحكومية الزراعية | محلي | 41,405,807 | 39,699,000 | 1,706,807 | 4% |

| 3 | 1 | 4 | 13 | مبيعات المحاجر | محلي | 10,364,332 | 3,038,182 | 7,326,150 | 71% |

| 3 | 2 | 2 | 1 | رسوم تخطيط واستشارات | مشترك | 6,983,668 | 4,613,524 | 2,370,144 | 34% |

| 3 | 2 | 2 | 8 | رسوم رخص حيازة الأسلحة | مشترك | 44 | 16 | 28 | 64% |

| 3 | 2 | 2 | 9 | رسوم ري وحفر الآبار | مشترك | 25,412,427 | 22,673,025 | 2,739,402 | 11% |

| 3 | 2 | 2 | 12 | رسوم تصاريح العمل والإقامة لغير اليمنيين وتمديداتها | مشترك | 290,588,431 | 286,647,933 | 3,940,498 | 1% |

| 3 | 2 | 2 | 20 | الرسم المضاف على رسوم خدمات المسالخ وأسواق اللحوم والأسماك | محلي | 12,414,160 | 5,041,230 | 7,372,930 | 59% |

| 3 | 2 | 3 | 11 | إيرادات تذاكر المعاينة | مشترك | 710,349,581 | 314,476,558 | 395,873,023 | 56% |

| 3 | 2 | 3 | 14 | إيرادات شهادات صحية | مشترك | 201,177,218 | 146,834,010 | 54,343,208 | 27% |

| 3 | 2 | 3 | 16 | رسوم النظافة | محلي | 6,662,849 | 3,648,694 | 3,014,155 | 45% |

| 3 | 2 | 3 | 17 | رسوم الطرود الواردة | مشترك | 23,944,700 | 12,053,416 | 11,891,284 | 50% |

| 3 | 2 | 3 | 18 | رسوم المتاحف | محلي | 537,805 | 393,459 | 144,346 | 27% |

| 3 | 2 | 3 | 19 | رسوم الانتفاع بمواقف سيارات نقل الركاب والبضائع | محلي | 71,870,804 | 22,296,186 | 49,574,618 | 69% |

| 3 | 2 | 3 | 21 | الرسم المقر على سيارات نقل الركاب براً | محلي | 37,188,863 | 23,562,291 | 13,626,572 | 37% |

| 3 | 2 | 3 | 22 | الرسم المضاف على الرسوم المقررة على الطرود البريدية | محلي | 189,174 | 127,222 | 61,952 | 33% |

| 3 | 3 | 1 | 1 | إيرادات الجزاءات | محلي | 1,900,687,025 | 1,748,173,802 | 152,513,223 | 8% |

| 3 | 3 | 2 | 4 | الغرامات والمصادرات المشتركة الأخرى | مشترك | 301,731,583 | 289,959,739 | 11,771,844 | 4% |

| 3 | 5 | 1 | 2 | الخردة والنفايات | محلي | 17,818,400 | 1,649,303 | 16,169,097 | 91% |

| 3 | 5 | 1 | 4 | المسترد من نفقات الموازنة عن سنين سابقة | محلي | 115,906,703 | 18,105,994 | 97,800,709 | 84% |

| 3 | 5 | 1 | 5 | إيرادات متنوعة أخرى | محلي + مشترك | 1,361,332,333 | 341,337,677 | 1,019,994,656 | 75% |

| 4 | 1 | 2 | 3 | مبيعات ماكينات ومعدات أخرى | محلي | 209,500 | 0 | 209,500 | 100% |

| 4 | 3 | 1 | 1 | مبيعات أراضي زراعية | محلي | 6,857,813 | 0 | 6,857,813 | 100% |

| 4 | 3 | 1 | 2 | مبيعات أراضي صناعية | محلي | 7,000 | 0 | 7,000 | 100% |

| 4 | 3 | 1 | 3 | مبيعات أراضي تجارية | محلي | 297,398 | 0 | 297,398 | 100% |

| 4 | 3 | 1 | 4 | مبيعات أراضي سكنية | محلي | 76,975,070 | 57,756,573 | 19,218,497 | 25% |

| 4 | 3 | 1 | 5 | مبيعات أراضي أخرى | محلي | 149,344,975 | 5,151,180 | 144,193,795 | 97% |

| 5 | التصرف في الأصول المالية وتحمل الخصوم

(التغير في الودائع المحلية) |

1,079,675,051 | 0 | 1,079,675,051 | 100% | ||||

| الإجمالي | 8,448,797,033 | 4,958,440,061 | 3,490,356,972 | 41% | |||||

وأشار الى أن الموارد الذاتية للسلطة المحلية للسنة المالية 2012م بما فيها موارد الحسابات الجارية شكلت نسبة(1.16%)من إجمالي الموارد العامة للدولة لنفس العام بينما مثلت موارد السلطة المركزية نسبة(98.84%)الأمر الذي يشير إلى استمرار تدني نسبة الموارد الذاتية للسلطة المحلية إلى إجمالي عام الموارد العامة للدولة وتراجعها من سنه إلى أخرى والجدول التالي يوضح ذلك للسنوات 2002 -2012م.

| السنة المالية | إجمالي الموارد

العامة للدولة |

موارد السلطة المركزية | النسبة إلى إجمالي

الموارد العامة للدولة |

الموارد الذاتية

للسلطة المحلية |

النسبة إلى إجمالي

الموارد العامة للدولة |

| 2002م | 579,254,726,992 | 565,046,930,049 | 97.55% | 14,207,796,943 | 2.45% |

| 2003م | 688,215,186,449 | 671,705,273,311 | 97.60% | 16,509,913,138 | 2.40% |

| 2004م | 836,766,780,152 | 817,391,238,793 | 97.68% | 19,375,541,359 | 2.32% |

| 2005م | 1,155,631,999,772 | 1,133,518,831,726 | 98.09% | 22,113,168,046 | 1.91% |

| 2006م | 1,497,531,479,363 | 1,472,135,162,578 | 98.30% | 25,396,316,785 | 1.70% |

| 2007م | 1,460,500,208,786 | 1,436,621,850,822 | 98.37% | 23,878,357,964 | 1.63% |

| 2008م | 2,027,789,219,817 | 2,001,370,014,109 | 98.70% | 26,419,205,708 | 1.30% |

| 2009م | 1,341,058,185,063 | 1,310,045,798,450 | 97.69% | 31,012,386,613 | 2.31% |

| 2010م | 1,844,458,609,898 | 1,809,174,273,458 | 98.09% | 35,284,336,440 | 1.91% |

| 2011م | 1,761,641,869,642 | 1,733,797,224,377 | 98.42% | 27,844,645,265 | 1.58% |

| 2012م | 2,490,196,205,485 | 2,461,268,808,692 | 98.84% | 28,927,396,793 | 1.16% |

وأرجع التقريرالتدني الحاصل في الموارد الذاتية للسلطة المحلية إلى العديد من أوجه القصور والاختلالات في إجراءات تحصيل تلك الموارد .

حيث كشف عن عدم وجود حصر شامل ودقيق لكافة الرسوم المتاحة والمكلفين بأداء الرسوم والضرائب لكل نشاط في معظم الوحدات الإدارية وبما يكفل الرقابة والمتابعة لعملية تحصيلها ، نتيجة للتقصير في اداء الأجهزة التنفيذية والإدارات العامة للموارد المالية في الوحدات الإدارية.

وعدم قيام الهيئات الإدارية للمجالس المحلية بدورها الرقابي والإشرافي في عملية متابعة تحصيل الموارد المحلية للسلطة المحلية والوقوف أمام الانحرافات ومعالجتها في حينه ومساءلة الأجهزة التنفيذية التي أخفقت في تحقيق الربط المستهدف بالموازنة.

وضآلة قيم الرسوم المحددة بقرار مجلس الوزراء رقم(283)لسنه2001م وتعديلاته والتي لا تتناسب حالياً مع النمو والتوسع الجاري لكافة المجالات والأنشطة المختلفة وارتفاع الأسعار ومعدلات التضخم.

وعدم إصدار مشروع قانون الموارد المحلية متضمناً مصادر ايرادية جديدة للسلطة المحلية.

وقيام الجهات الايرادية المناط بها تحصيل الموارد المالية للوحدات الإدارية (المحلية والمشتركة والعامة المشتركة)على المستوى المحلي والمركزي بخصم عمولة تحصيل بنسبة(5%) من إجمالي الموارد المحصلة من قبلها قبل توريدها إلى حسابات الوحدات الإدارية بالاستناد إلى قرار مجلس الوزراء رقم (414) لسنة 2008م بشأن صرف حافز بنسبة (5%)للقائمين بتحصيل الموارد المالية ، مع تحفظ الجهاز على القرار لمخالفته لأحكام الدستور والقوانين النافذة.

وقيام بعض الأجهزة المركزية وفروعها بالوحدات الإدارية بتحصيل بعض أنواع الإيرادات المحلية والمشتركة وتوريد مبالغها لصالح السلطة المركزية لأسباب مختلفة منها تمسك بعض الأجهزة المركزية بأداء بعض الخدمات ومنح التراخيص مركزياً على الرغم من أن هذه الخدمات والتراخيص صارت اختصاصا محلياً وفقاً لقانون السلطة المحلية رقم (4) لسنة 2000م ولائحته التنفيذية ، الأمر الذي أدى إلى عدم إظهار الحصيلة الحقيقية لبعض أنواع الإيرادات المحلية والمشتركة ضمن الحساب الختامي للسلطة المحلية.

وعدم توريد رسوم النظافة والتحسين لحساب السلطة المحلية والتي كانت تحصل وتصرف من قبل صناديق النظافة والتحسين قبل صدور قانون السلطة المحلية لمواجهة تكاليف الخدمات التي تقدمها ، والتي اعتبرها قانون السلطة المحلية ضمن الموارد المحلية للسلطة المحلية المخصصة لتمويل المشاريع الاستثمارية ، إلا انه لم يتم تحديد المعالجات اللازمة والكفيلة باستمرار خدمات النظافة والتحسين من حيث الجهات التي سوف تقدم تلك الخدمات ومصادر تمويلها، الأمر الذي أدى إلى صدور قرار من مجلس الوزراء برقم(178)لسنة2001م تضمن عدم توريد تلك الرسوم لصالح السلطة المحلية واستمرار الوضع على ما هو عليه حتى إجراء المعالجات اللازمة بشأنها ، وبالرغم من مرور أكثر من عشر سنوات على صدور ذلك القرار إلا انه لم تتم المعالجة وحرمان السلطة المحلية من أحد مواردها.

وعدم التزام بعض الأجهزة التنفيذية المعنية والجهات الايرادية بتحصيل بعض أنواع الموارد المحلية والمشتركة للسلطة المحلية.

وصدور قرارات من الهيئات الإدارية للمجالس المحلية بأمانة العاصمة وبعض المحافظات بتحويل وتوريد جزء من الموارد الذاتية للسلطة المحلية لصالح صناديق النظافة والتحسين.

و قيام بعض الأجهزة التنفيذية سواء التابعة للسلطة المحلية أو التابعة للسلطة المركزية المعنية بتحصيل بعض الموارد المحلية والمشتركة للسلطة المحلية بخصم وتجنيب جزء من المبالغ المحصلة من قبلها في حسابات خاصة بتلك الأجهزة.

وقيام وزارتي الإدارة المحلية والمالية بمعالجة بعض الاختلالات في تحصيل وتوريد بعض أنواع الموارد المحلية والمشتركة للسلطة المحلية من خلال تحويل تلك الموارد وتوريدها إلى حساب الموارد العامة المشتركة بموجب الكتاب الدوري رقم (1)لسنة 2003م الصادر عنهما بتاريخ 21/4/2003م وفقاً للجدول التالي :

| البيان | نوع الإيراد |

| إيرادات جوازات السفر | محلي |

| إيرادات زكاة الباطن المقررة على وحدات القطاعين العام والمختلط وكبار المكلفين | محلي + مشترك |

| الموارد المحلية والمشتركة المحصلة من قبل الدواوين العامة لأجهزة السلطة المركزية منها على سبيل المثال : | |

| – رسوم الإقامة للأجانب وتمديداتها | مشترك |

| – رسوم تصاريح العمل للأجانب وتجديداتها | مشترك |

| – رسوم تصاريح المنشآت الطبية والخاصة وتجديداتها | مشترك |

| – رسوم تصنيف وتسجيل المقاولين وتجديداتها | محلي |

| – رسوم تصاريح مزاولة مهن المحاسبين القانونين وتجديداتها | محلي |

| – رسوم تصاريح الاصطياد | مشترك |

وبخصوص ذلك أشار التقرير الى إن الكتاب الدوري صدر في عام 2003م وتضمن معالجات مؤقتة لبعض الاختلالات في تحصيل الموارد المحلية والمشتركة للسلطة المحلية إلا أنه رغم مرور أكثر من عشر سنوات لم يتم معالجة تلك الاختلالات بشكل نهائي واستمر العمل بالكتاب الدوري على الرغم من مخالفته لقانون السلطة المحلية ولائحته التنفيذية ، وعدم قيام وزارة الإدارة المحلية باستكمال الإجراءات اللازمة لتقنين المعالجات الوارد فيه من خلال تعديل مواد قانون السلطة المحلية ولائحته التنفيذية.

والى عدم التزام العديد من الوحدات الإدارية وبعض الأجهزة التنفيذية بما جاء بالكتاب الدوري وعدم القيام باتخاذ الإجراءات اللازمة بشأنها الأمر الذي اثر سلباً على عدالة توزيع الموارد المحلية والمشتركة وحرمان العديد من الوحدات الإدارية من تلك الموارد من ذلك على سبيل المثال عدم التزام أمانة العاصمة وبعض المحافظات بتوريد المبالغ المحصلة من زكاة الباطن على مؤسسات وشركات القطاع العام والمختلط إلى حساب الموارد العامة المشتركة.

وعدم التزام فروع مصلحة الهجرة والجوازات والجنسية في محافظات (عدن ، تعز ، الحديدة ، حضرموت ) ومراكز الإصدار الآلي في محافظات (عدن، تعز، الحديدة) بتوريد المبالغ المحصلة من قبلها والخاصة بإيرادات جوازات السفر والإقامة والإضافات والتمديدات وقيمة الاستمارات والغرامات إلى حساب الموارد العامة المشتركة.

وكشف التقرير عن ضعف الآليات المتبعة من قبل الوحدات الإدارية في تحصيل العديد من الإيرادات المحلية والمشتركة لاسيما الإيرادات التي يتم تحصيلها من قبل الوحدات الاقتصادية وفروعها بالمحافظات والأجهزة التنفيذية التابعة للسلطة المركزية حيث اقتصر دور الوحدات الإدارية على إثبات المبالغ الموردة لصالحها من قبل تلك الجهات في الدفاتر والسجلات المحاسبية على ما يرد في كشوفات البنك المركزي بدون القيام بالمتابعة والنزول الميداني إلى تلك الجهات للوقوف على حقيقة تلك الإيرادات والمبالغ المحصلة والموردة منها.

وضعف إجراءات المتابعة والتحصيل للبواقي من الواجبات الزكوية والضرائب والرسوم المستحقة والواجبة الأداء غير المحصلة والمرحلة من سنوات سابقة مما أدى إلى تزايدها في العديد من الوحدات الإدارية.

وشحة الموارد المالية للوحدات الإدارية نظراً لقلة المصادر الايرادية التي خصصتها الدولة للسلطة المحلية.

وأشار التقرير الى قيام بعض الأجهزة التنفيذية في الوحدات الإدارية بفرض وتحصيل إيرادات غير قانونية تحت مسميات مختلفة وتوريدها إلى حسابات خاصة والصرف منها خارج إطار الموازنة بالمخالفة لأحكام المادة (13) من الدستور والمادة (23) من القانون رقم (13) لسنة 1990م بشأن تحصيل الأموال العامة والمادة (25) من القانون المالي رقم (8) لسنة 1990م وتعديلاته والجدول التالي يوضح ذلك:

| المحافظة | الملاحظة |

| جميع المحافظات | قيام فروع مصلحة الأحوال المدنية والسجل المدني في أمانة العاصمة والمحافظات بإضافة نسبة (20%)إلى الرسوم القانونية المحصلة وذلك مقابل دعم للمصلحة وتوريدها إلى حساب خاص بالمصلحة. |

| جميع المحافظات | قيام المرافق الصحية بتحصيل رسوم غير قانونية تحت مسمى مشاركة المجتمع لصالح المستشفيات والمراكز الصحية من خلال إضافة مبالغ إلى رسوم الخدمات الصحية وتجنيبها في حسابات خاصة وفقاً لقرار رئيس مجلس الوزراء رقم (15)لسنة 1999م بشأن تنظيم مشاركة المجتمع في الخدمات الصحية. |

| ذمار | قيام مكتب التعليم الفني محافظة ذمار بتحصيل رسوم غير قانونية من الطلاب من خلال إضافة مبلغ (1,000) ريال على كل طالب إلى الرسوم القانونية المحددة بقرار مجلس الوزراء رقم (283) لسنة2001م بشأن تحديد قيم أوعية الرسوم المحلية والمشتركة وتعديلاته. |

| أمانة العاصمة | استحداث رسوم جديدة غير قانونية من قبل مكتب الصحة والسكان بأمانة العاصمة منها مبلغ(2,000) ريال تضاف على رسوم تراخيص الصيدليات ، (1,000) ريال على تجديداتها ، وتجنيبها في حساب خاص ( الدعم الشعبي). |

| تحصيل رسوم جديدة غير قانونية في المراكز الصحية بأمانة العاصمة وتجنيبها في حسابات خاصة (حساب الدعم الشعبي) وتتمثل بـ (1,000) ريال مقابل كروت التطعيم ، (1,000) ريال مقابل تعميد التقارير الطبية . |

ونوه الى إسناد أعمال التحصيل والتوريد لمحصلين غير ملتحقين بالوظيفة العامة(متعاقدين ، متعهدين) بالمخالفة لتوجيه مجلس الوزراء رقم (رو60/1594) وتاريخ (24/4/2004م) بشأن منع تكليف أشخاص لتحصيل أية موارد مالية ما لم يكونوا موظفين رسميين ومستوفين للشروط القانونية تعزيزاً لمؤسسية العمل المالي في مجال الموارد وكذا تعميم وزارة المالية رقم(11)لسنة2004م بهذا الخصوص.

وعدم إعادة كعوب دفاتر قسائم التحصيل نموذج (50)حسابات المنصرفة للمديريات وبعض فروع الأجهزة التنفيذية بمراكز المحافظات إلى مخازن مكاتب المالية حتى 31/12/2012م منها ما تم الوقوف عليه عدد (789)دفتراً في محافظتي (مأرب وصنعاء) دون الوقوف عن مدى توريد المبالغ المحصلة من تلك الدفاتر ، والجدول التالي يوضح ذلك:

| المحافظة | عدد الدفاتر | البيان |

| مأرب | 739 | دفاتر قسائم التحصيل نموذج (50) حسابات المنصرفة للمديريات وبعض فروع الأجهزة التنفيذية بمركز المحافظة والتي لم تعاد أعقابها إلى مخازن مكتب المالية بالمحافظة حتى 31/12/2012م (بحسب ما تضمنه التقرير السنوي لمكتب المالية للسنة المالية 2012م) وذلك خلال السنوات (2003م – 2012م) وذلك على الرغم من توصيات فرع الجهاز في التقارير السابقة وتكرار المطالبة بإعادة تلك الدفاتر من قبل مكتب المالية بالمحافظة في التقارير السنوية والمذكرات الموجهة إلى مدراء تلك الجهات وممثلي مكتب المالية والمنسوخ صور منها لفرع الجهاز. |

| صنعاء | 50 | عدم قيام مكتب الضرائب باستعادة دفتر قسائم تحصيل نموذج (50) حسابات تم تسليمها لمتحصلين غير ثابتين في النقاط أثناء البدء بتحصيل ضريبة استهلاك القات دون أخذ الضمانات التجارية على المذكورين. |

| 789 | الإجمالي

|