“وثائق” الرقابة والمحاسبة يكشف عن فساد مهول رافق تنفيذ الحكومة للمشاريع

يمنات – المركز الاعلامي لجبهة الانقاذ

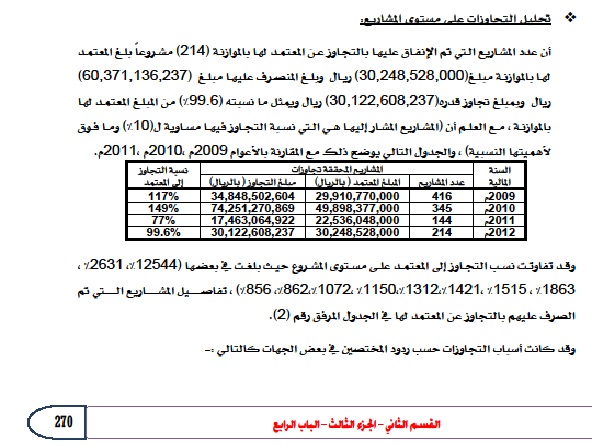

حصل المركز الاعلامي لجبهة انقاذ الثورة السلمية على وثائق تكشف عن العديد من الاختلالات والتجاوزات في تنفيذ السلطة المركزية للمشاريع أدت الىالتجاوز في صرف مبلغوقدره(30,122,608,237) ريال على عدد (214) مشروعا والذي يمثل ما نسبته (99.6%)من المبلغ المعتمد لها بالموازنة.

وحسب الوثائق التي هي عبارة عن نسخة من تقرير الجهاز المركزي للرقابة والمحاسبة الخاص بنتائج مراجعة الحساب الختامي للعام 2012م فقد عدد المشاريع التي تم الإنفاق عليها بالتجاوز عن المعتمد لها بالموازنة (214) مشروعاً بلغ المعتمد لها بالموازنة مبلغ(30,248,528,000) ريال وبلغ المنصرف عليها مبلغ (60,371,136,237) ريال وبمبلغ تجاوز قدره(30,122,608,237) ريال ويمثل ما نسبته (99.6%) من المبلغ المعتمد لها بالموازنة ، مع العلم أن (المشاريع المشار إليها هي التي نسبة التجاوز فيها مساوية ل(10%) وما فوق لأهميتها النسبية) ، والجدول التالي يوضح ذلك مع المقارنة بالأعوام 2009م ،2010م ،2011م.

|

السنة المالية |

المشاريع المحققة تجاوزات |

نسبة التجاوز إلى المعتمد |

||

|

عدد المشاريع |

المبلغ المعتمد ( بالريال) |

مبلغ التجاوز ( بالريال) |

||

|

2009م |

416 |

29,910,770,000 |

34,848,502,604 |

117% |

|

2010م |

345 |

49,898,377,000 |

74,251,270,869 |

149% |

|

2011م |

144 |

22,536,048,000 |

17,463,064,922 |

77% |

|

2012م |

214 |

30,248,528,000 |

30,122,608,237 |

99.6% |

وقد تفاوتت نسب التجاوز إلى المعتمد على مستوى المشروع حيث بلغت في بعضها (12544%، 2631% ، 1863% ،1515% ،1421%،1312%،1150% ،1072%،862%، 856%) .

وبين التقرير أن إجمالي الوفورات والتجاوزات في الإستخدامات الفعلية لإعتمادات الباب الرابع (اكتساب الأصول غير المالية) على مستوى الأنواع والجهات والمشاريع نتيجة للعديد من الأسباب منها عدم سلامة وضع تقديرات الموازنة عند تحديد الاحتياجات المطلوبة على مستوى البنود والأنواع والمشاريع في معظم جهات السلطة المركزية عند إعداد مشروع البرنامج الاستثماري السنوي بالمخالفة لأحكام المادة رقم (31) من اللائحة التنفيذية للقانون المالي رقم (8) لسنة 1990م والتي تنص في مضمونها على أن (يتم إعداد تقديرات النفقات وفقاً لإحصاءات وبحوث بنيت التقديرات عليها وان تكون واقعية وغير مبالغ فيها ، وفي الحدود التي تمكن الجهة من تحقيق أهدافها وتقديم خدماتها).

وقصور وخلل في التنفيذ يدل على تدني مستوى الأداء في معظم مشاريع الجهات التي حققت وفورات وعدم تقيدها بإعداد خطط وبرامج عمل سنوية دقيقة وعدم توفر أساليب وأدوات تستخدم في تقييم الأداء لهذه المشاريع ومعالجة أوجه القصور و الاختلالات فيها حيث أن هناك العديد من المشاريع التي تم التخطيط لها وإدراجها في الموازنة ولكن معظمها لم تنفذ نهائياً والبعض الآخر منها تم تنفيذ جزء ضئيل من المستهدف انجازه خلال العام والبعض من المشاريع متعثرة وما يترتب على ذلك من أضرار سلبية تؤثر على تنفيذ الخطط الخمسية والسنوية للتنمية وتأخر تنفيذها من عام لآخر وبالتالي زيادة تكلفة تنفيذ هذه المشاريع في السنوات التالية.

وعدم قيام معظم الوزارات بإنشاء إدارة المراقبة والتقييم لخطط وبرامج التنمية وفقاً لقرار مجلس الوزراء رقم(369) لعام 2009م بشأن تعديل القرار رقم(292) لعام 2008م الخاص بالإطار المؤسسي لمراقبة وتقييم خطط التنمية حيث نصت الفقرة(2) منه على الأتي:

( إنشاء إدارات مراقبة وتقييم خطط وبرامج التنمية بالوزارات والجهات الحكومية بحسب طبيعة كل منها لتعمل كنقاط اتصال مع وحدة المراقبة والتقييم بوزارة التخطيط والتعاون الدولي).

كما نصت الفقرة (4) منه على الأتي:

تتولىإداراتالمراقبةوالتقييمالمهامالتالية :

أ- التنسيقوالتواصلمعوحدةالمراقبة والتقييمبوزارةالتخطيطوالتعاونالدولي.

ب- إعداد ورفع تقارير الانجاز الدورية بجودة عالية وفي الوقت المناسب.

ج- بناء وتطوير استخدام نظم البيانات والمعلومات وتأسيس قواعد البيانات.

د- نشر المعلومات المتعلقة بالمراقبة والتقييم لكافة المعنيين من خلال الوسائل الممكنة.

ه- تعزيز مفهوم المهنية والمساءلة والشفافية في العمل.

و- نشر وتطوير مفهوم المراقبة والتقييم على مستوى الجهة وتشجيع مبادرات التقييم المبنية على النتائج وتقييم الأثر.

ومن الاسباب التي أوردها التقرير ضعف وتأخير الاستجابة للمتطلبات اللازمة لتنفيذ المشروعات الممولة خارجياً والتي تم الاتفاق عليها مع الممولين والمنصوص عليها في قرار مجلس الوزراء رقم (414) لعام 2007م.

وعدم كفاية التمويل المحلي وتأخر الصرف منه وذلك يترتب عليه تأخر تنفيذ المشروعات نظراً لارتباط التمويل الخارجي بالمتاح من التمويل المحلي وفقاً لشروط الاتفاقيات.

وطول الإجراءات المتبعة للسحب من القروض والمنح .

وتأخير البت في أعمال المناقصات والمشتريات وبرامج التوريدات الخاصة بالمشاريع من قبل لجان المناقصات .

ومنها الصرف بالتجاوز عن المعتمد في الموازنة في بعض الجهات للنوع (1) إكتساب المركبات ووسائل النقل والنوع (2) إكتساب أثاث ومعدات وأجهزة المكاتب والنوع (3)إكتساب ماكينات ومعدات أخرى، والنوع (2) إكتساب الأصول الثابتة غير المنظورة و النوع (3) أخرى بالمخالفة لأحكام قرار وزير المالية لسنة 2012م بشان التعليمات التنفيذية للموازنة العامة للدولة لعام 2012م والتي ينص على انه (تحظر نهائياً على إي من أجهزة السلطتين المركزية والمحلية المناقلة إلى الاعتمادات المخصصة للبنود والأنواع التالية :-

§ الباب (4) الفصل (1) البند (2) النوع (1) إكتساب المركبات ووسائل النقل.

§ الباب (4) الفصل (1) البند (2) النوع (2) إكتساب أثاث ومعدات وأجهزة المكاتب.

§ الباب (4) الفصل (1) البند (2) النوع (3) إكتساب ماكينات ومعدات أخرى.

§ الباب (4) الفصل (1) البند (3) النوع (2) إكتساب الأصول الثابتة غير المنظورة.

§ الباب (4) الفصل (1) البند (3) النوع (3) أخرى.

وعدم رصد الإعتمادات الكافية للمشاريع بما يتناسب مع تكاليفها و مدد تنفيذها المحددة في العقود الموقعة مع المقاولين حيث يتم تجزئه الإعتمادات على عدد كبير من المشاريع واستغلال إعتمادات البعض منها في تنفيذ البعض الأخر عن طريق إجراء عمليات المناقلة والتي تستغرق وقتاً طويلاً كما أنها تلحق أضرارًا بالمقاولين وخلق المبررات لهم بتأخر التنفيذ.

وعدم تحري الدقة عند إعداد الدراسات الفنية وتقدير التكلفة المالية للمشاريع مما ترتب على ذلك ظهور قصور وعيوب فنية في الدراسات والتصاميم عند التنفيذ تفتح المجال لطلب إعتمادات جديدة لأعمال إضافية تكون في الغالب مقصودة لتجاوز التكلفة المتعاقد عليها أو تنفيذ مشاريع جديدة لم تعد لها دراسات دقيقة.

واستخدام بعض المبالغ المعتمدة في الموازنة لغير الأغراض المخصصة لها والصرف لبعض الأنواع والمشاريع بالتجاوز عن إعتماداتها وتنفيذ مشاريع غير معتمدة في الموازنة على حساب مشاريع أخرى لم يتم تنفيذها، وذلك بالمخالفة لأحكام المادتين رقم (43،62) من القانون المالي رقم (8) لسنة 1990م والمادة رقم (278)من لائحته التنفيذية.

وعدم اهتمام كثير من الإدارات العامة للشئون المالية في الجهات بمسك سجلات الارتباط والحسابات والسجلات الرقابية لإحكام الرقابة على تنفيذ المشاريع في حدود الإعتمادات المالية المرصودة لها وعدم تجاوزها.

وعدم تقيد إدارات المشاريع بوضع خطط وبرامج عمل سنوية للمشاريع تحدد فيها أهداف المشروع ومراحل التنفيذ ومدة التنفيذ وتكلفة كل مرحلة مما يفتح المجال لتنفيذ المشاريع بشكل عشوائي وفي ظل غياب الإشراف والمتابعة والتقييم الدقيق لمستوى تنفيذ المشاريع بشكل دوري وسنوي ومحاسبة المسئولين عن حدوث أي انحرافات في تنفيذ المشاريع وارتفاع تكلفتها .

وعدم إعادة إنشاء الإدارات العامة للمراجعة الداخلية في الجهات لممارسة المهام والاختصاصات المناطة بها بشكل فعال حسب ما حدد لها في القرار الجمهوري رقم (5) لسنة 2010م بشأن إعادة إنشاء وتنظيم وظيفة المراجعة الداخلية.

اضافة الى ضعف القدرة الاستيعابية والتنفيذية للتمويل الخارجي (القروض والمساعدات) في معظم جهات السلطة المركزية مما ينتج عنه تأخير تنفيذ معظم المشاريع وضعف الاستخدام لمبالغ القروض والمساعدات المخصصة واستغلال القروض بشكل خاص وفي وقت زمني محدد ومناسب ومن شأن ذلك أن يفاقم العبء الملقى على الدولة جراء المبالغ الإضافية لرسوم الالتزام المشروطة في قروض ومنح بعض جهات التمويل عن المبالغ غير المستخدمة ويؤثر سلباً في ثقة المقرضين والمانحين حيث لوحظ أن الوفر من المعتمد بتمويل أجنبي بلغ (94,580,446,552) ريال ويمثل ما نسبته (67%) من المعتمد في الموازنة بتمويل أجنبي والبالغ (141,453,357,000) ريال والجدول التالي يوضح مستوى استغلال القروض والمساعدات على مستوى الجهات:

|

إسم الجهة |

معتمد (بالريال) |

فعلي(بالريال) |

الوفر(بالريال) |

نسبة الو فر من المعتمد |

التجاوز (بالريال) |

نسبة التجاوز إلى المعتمد |

|---|---|---|---|---|---|---|

|

رئاسة الجمهورية |

164,355,000 |

122,063,032 |

42,291,968 |

26% |

||

|

الهيئة العليا للرقابة على المناقصات والمزايدات |

240,891,000 |

0 |

240,891,000 |

100% |

||

|

الهيئة العامة للموارد المائية |

882,000,000 |

0 |

882,000,000 |

100% |

||

|

الأمانة العامة للمجلس الوطني للسكان |

112,818,000 |

10,633,262 |

102,184,738 |

91% |

||

|

وزارة الشئون القانونية |

0 |

21,357,488 |

21,357,488 |

تجاوز كامل |

||

|

وزارة التخطيط والتعاون الدولي |

8,196,789,000 |

6,217,537,339 |

1,979,251,661 |

24% |

||

|

الجهاز المركزي للإحصاء |

212,542,000 |

16,734,133 |

195,807,867 |

92% |

||

|

وزارة المالية |

1,266,036,000 |

0 |

1,266,036,000 |

100% |

||

|

الاعتمادات المركزية |

6,949,444,000 |

1,460,762,309 |

5,488,681,691 |

79% |

||

|

وزارة الإدارة المحلية |

318,500,000 |

0 |

318,500,000 |

100% |

||

|

مصلحة الأحوال المدنية والسجل المدني |

2,587,200,000 |

0 |

2,587,200,000 |

100% |

||

|

مصلحة خفر السواحل |

850,500,000 |

0 |

850,500,000 |

100% |

||

|

وزارة التربية والتعليم |

9,684,051,000 |

13,517,839,640 |

3,833,788,640 |

40% |

||

|

مركز البحوث والتطوير التربوي |

17,617,000 |

0 |

17,617,000 |

100% |

||

|

وزارة التعليم العالي والبحث العلمي) |

1,306,604,000 |

509,286,616 |

797,317,384 |

61% |

||

|

جامعة صنعاء |

1,540,000,000 |

0 |

1,540,000,000 |

100% |

||

|

جامعة عدن |

1,380,000,000 |

0 |

1,380,000,000 |

100% |

||

|

جامعة تعز |

1,757,272,000 |

531,389,888 |

1,225,882,112 |

70% |

||

|

جامعة حضرموت |

1,545,021,000 |

0 |

1,545,021,000 |

100% |

||

|

جامعة ذمار |

1,333,078,000 |

201,923,330 |

1,131,154,670 |

85% |

||

|

المتحف الوطني للعلوم |

100,000,000 |

0 |

100,000,000 |

100% |

||

|

وزارة التعليم الفني والمهني |

13,366,948,000 |

897,912,445 |

12,469,035,555 |

93% |

||

|

كلية المجتمع صنعاء |

53,134,000 |

8,130,561 |

45,003,439 |

85% |

||

|

كلية المجتمع عدن |

35,422,000 |

0 |

35,422,000 |

100% |

||

|

وزارة الصحة العامة والسكان |

26,752,642,000 |

13,536,643,742 |

13,215,998,258 |

49% |

||

|

وزارة الشئون الاجتماعية والعمل |

103,800,000 |

73,949,130 |

29,850,870 |

29% |

||

|

وزارة الشباب والرياضة |

315,277,000 |

54,430,005 |

260,846,995 |

83% |

||

|

الهيئة العامة للكتاب |

756,000,000 |

0 |

756,000,000 |

100% |

||

|

وزارة السياحة |

12,750,000 |

0 |

12,750,000 |

100% |

||

|

وزارة الأشغال العامة والطرق |

36,088,935,000 |

4,871,816,331 |

31,217,118,669 |

87% |

||

|

وزارة الزراعة والري |

9,024,008,000 |

3,585,289,868 |

5,438,718,132 |

60% |

||

|

وزارة الثروة السمكية |

3,045,000,000 |

807,716,503 |

2,237,283,497 |

73% |

||

|

وزارة الكهرباء والطاقة |

199,500,000 |

0 |

199,500,000 |

100% |

||

|

وزارة المياه والبيئة |

10,172,794,000 |

324,774,536 |

9,848,019,464 |

97% |

||

|

الهيئة العامة لحماية البيئة |

721,071,000 |

102,720,290 |

618,350,710 |

86% |

||

|

وزارة الصناعة والتجارة |

361,358,000 |

0 |

361,358,000 |

100% |

||

|

الإجمالي العام |

141,453,357,000 |

46,872,910,448 |

98,435,592,680 |

70% |

3,855,146,128 |

3% |

|

صافي الوفر |

94,580,446,552 |

67% |

|

|||